La crisi, la svendita, e mi’ cuggino: riflessione sull'art. 18

(Un lettore mi ha appena rimproverato una scemenza detta per non aver controllato una fonte. Visto che la storia dell’euro è una storia di perseveranza nell’errore, mi adeguo alla linea del partito, e faccio un altro breve intervento basato su una fonte secondaria, che non posso controllare.)

I saldi di fine stagione

Un lettore molto attento di questo blog (sono molto orgoglioso dei miei lettori!) mi indica che secondo Emiliano Brancaccio l’uscita dall’euro aprirebbe la strada alla svendita di imprese italiane a imprenditori esteri. L’Italia, uscendo, svaluterebbe la “nuova lira” di circa il 20% rispetto al “nuovo marco” o al “neuro” (Nord-euro). Per gli imprenditori tedeschi le imprese italiane da un giorno all’altro verrebbero a costare il 20% in meno (a spanna). Lieti di questo sconto, gli imprenditori del “centro” europeo ne approfitterebbero per comprare le migliori imprese della “periferia”.

Notate bene: stiamo dicendo che in effetti l’uscita dall’euro favorirebbe l’afflusso di capitali esteri (che entrerebbero in Italia per comprarsi imprese). Altro che “saremo isolati dai mercati dei capitali, i capitali fuggiranno da noi, saremmo reietti, verremo gettati nelle tenebre dell’autarchia finanziaria, ubi erit fletus et stridor dentium...”! Esattamente il contrario. Saremmo inondati di capitali esteri, in particolare sotto forma di quelli che il manuale della bilancia dei pagamenti chiama “foreign direct investments (FDI) in reporting country” e che noi chiamiamo “investimenti diretti esteri (IDE) in entrata”.

Lezioncina: cosa sono gli IDE

Gli IDE sono definiti dall’ottava edizione del manuale della bilancia dei pagamenti come:

“a category of cross-border investment associated with a resident in one economy having control or a significant degree of influence on the management of an enterprise that is resident in another economy” (una categoria di investimento internazionale legata al fatto che un operatore residente in una economia – es.: la Germania – acquisisce il controllo o comunque un significativo livello di influenza nell’amministrazione di un’impresa che risiede in un’altra economia – es.: l’Italia). Bop manual, par. 6.8.

Se le imprese sono quotate, lo shopping avviene attraverso l’acquisto di azioni. Il Bop manual (par. 6.12) ci dice che si ritiene “significativo livello di influenza” l’acquisto di un pacchetto di almeno il 10% del capitale, e “controllo” l’acquisto di un pacchetto di maggioranza (più del 50%). Insomma, si ha un IDE quando le azioni non vengono acquistate per motivi speculativi (cioè perché ti aspetti che il loro prezzo salga), ma per aver voce in capitolo nell’azienda. Risparmio le ulteriori complicazioni (scatole cinesi, imprese non quotate, ecc.). Il senso è comunque che se le nostre imprese costassero da un giorno all’altro il 20% in meno, ciò attirerebbe capitali esteri, sotto forma di IDE in entrata (in Italia).

Quindi tutto bene? I capitali arrivano! I giornalisti, i nostri “informatori”, che tanto deploravano la scarsa attrattività dell’Italia, dovuta (secondo loro) all’assenza di politica industriale del Satiro, tireranno un sospiro di sollievo. I sindacalisti anche, e soprattutto la Camusso, per la quale, par di capire, lo scopo della “politica industriale” è quello di vendere aziende alle multinazionali straniere. E gli economisti, che in tante occasioni hanno studiato la relazione fra IDE e crescita, e hanno cantato le lodi degli IDE, a causa della loro natura “produttiva” e non “speculativa”, e quindi della loro maggiore stabilità (perché chi acquisisce il controllo di un’azienda lo fa perché questa faccia profitti, e non – almeno in teoria – per rivendere il pacchetto azionario il giorno dopo), si aggiungeranno al coretto degli informatori: “Alleluia! In exitu Israel de Egipto...”. Se i capitali arrivano, vuol dire che siamo attraenti (alla nostra età è sempre una soddisfazione), quindi ne siamo quasi fuori. Un po’ di Purgatorio, ed è fatta.

Invece no, assolutissimamente no.

E la svalutazione dell’ipotetica “nuova lira” non c’entra nulla. Sono convinto che la segnalazione del lettore derivi da una lettura affrettata (un po’ di confusione è scusabile quando si leggono troppe cose, soprattutto se si legge solo di economia, stante la lecita, ma un po’ fuorviante, abitudine dei colleghi di dire tutto e il contrario di tutto). Brancaccio, non va dimenticato, è stato fra i primi economisti italiani a denunciare la reale natura degli squilibri determinati dall’euro. E l’aritmetica, ne sono certo, la sa. Quindi è difficile che abbia messo la cosa in questi termini. Vediamo perché.

Cosa ci dice l’aritmetica.

Il 20% sembra un bello sconto, finché non si aprono gli occhi. Quando lo si fa, e ci si guarda in giro, si vede un campo di macerie. Gli attacchi speculativi iniziati questa estate, tradottisi in vendite coordinate di titoli di stato italiani da parte di chi ne deteneva quantità sufficienti a influenzare il mercato, hanno determinato ondate successive di panico e sbriciolato le quotazioni delle imprese italiane. Fornisco a caso alcune performance a un anno:

Geox – 40%

Fiat –48%

Mediobanca -39%

Mps –68%

Safilo -63%

Unicredit -75%

(I dati vengono dal sito Finanza-Quotazioni-Azioni-Etf-Obbligazioni-Fondi-Notizie - Borsa Italiana e sono riferiti alla data di pubblicazione di questo post. Ringrazio il prof. Santarelli, PhD ai Bagni 93 Luigi di Cattolica, emerito di Goofynomics all’università di Topolinia, nonché mio private banker - disoccupato, visto che col mio stipendio non riesco a risparmiare).

A chi volesse acquistare un’impresa italiana, la crisi finanziaria ha già fatto uno sconto che va dal 40% al 75%. Certo, la svalutazione farebbe un ulteriore sconto del 20%. Questo, però, non andrebbe applicato ai valori di un anno fa, ma a quelli odierni, e sarebbe quindi sostanzialmente trascurabile. Esempio: supponiamo che una banca tedesca sia interessata ad acquistare Unicredit. Poniamo costasse 100 un anno fa. Oggi costerebbe 25. Se svalutassimo, costerebbe 20 (perché il 20% di 25 è 5). Quindi con la svalutazione del 20% il nostro fratello teutone non risparmierebbe 20, rispetto ai 100 iniziali, ma solo 5. Certo, questi 5 in pratica non sono bruscolini. Ma non mi sembra siano determinanti, rispetto ai 75 già risparmiati a causa della crisi finanziaria, e degli attacchi speculativi scatenati, guarda caso, dai grossi investitori istituzionali del centro (perché i titoli li vende chi li ha, e la casalinga di Voghera, per quanto sia sfiduciata, difficilmente influenza il mercato).

Siamo seri, per favore! Agli investitori del “centro” lo sconto glielo ha fatto l’euro, ponendo (come abbiamo più volte chiarito) le condizioni per la fragilità finanziaria della periferia. Questa fragilità e il conseguente tonfo sono stati il vero saldo di fine stagione. La svalutazione aggiungerebbe poco. Quindi non credo che Brancaccio abbia detto questa cosa (sbagliata), tanto più che gli ho visto spesso dire la cosa giusta, cioè che una qualche forma di controllo dei movimenti di capitale sarà un ingrediente necessario per ristabilire ordine in Europa.

Purtroppo, però, non sono in grado di controllare la fonte perché, guarda caso, l’articolo citato dal mio lettore, ambiziosamente intitolato “L’unica cosa da fare”, è anche l’unico articolo che non riesco a scaricare dal sito di Brancaccio. Chi ci riesce e me lo manda vince... una svalutazione del 20%!

Il vero sconto

Naturalmente il tonfo in borsa riguarda solo le imprese quotate in borsa. E per le altre (posto che interessino)? Mettiamola così: nello scenario attuale, dopo il crollo delle quotazioni, il vero sconto, il maggiore regalo agli investitori esteri, arriva dalle politiche di austerità e di svalutazione “interna”. Il motivo è semplice: deprimendo la domanda sul mercato interno, quello più immediatamente accessibile, queste politiche intaccano pesantemente la redditività delle imprese italiane, mettendo alle corde (come diceva Dornbusch) i pochi imprenditori italiani rimasti. I quali, a questo punto, hanno un ovvio incentivo a svendere a imprenditori esteri e ritirarsi a vita privata. Che bello, arrivano i capitali...

Anche le politiche di “svalutazione interna”, cioè di taglio dei salari, concorrono a questo quadro. Queste politiche ci vengono richieste dalla Germania sulla base del fatto che da loro sono state attuate, e che noi dovremmo seguire il loro virtuoso esempio. Mi chiede però con affettuosa insistenza Marino Badiale: “che senso ha da parte della Germania, con la quale siamo sostanzialmente in una guerra commerciale, indicarci la strada da seguire per sconfiggerla? (cioè invitarci a recuperare competitività con politiche dei redditi aggressive in senso commerciale: pago meno gli operai, faccio un miglior prezzo all’estero)”. La risposta è che se lo scopo fosse quello dichiarato (indicarci la strada per essere più competitivi verso di loro) la cosa non avrebbe senso. Ma lo scopo è un altro, ed è duplice. Primo, mettere le imprese italiane in ginocchio mettendo in ginocchio i loro lavoratori. Una strada che, come ho detto più volte e come sta sui libri, le imprese italiane hanno imboccato da sole, ma sulle quali ora viene loro chiesto di proseguire. Tagliare i salari significa, in definitiva, compromettere il fatturato delle aziende (chi compra, se tutti hanno meno soldi?), ottenendo lo stesso risultato delle politiche di austerità: intaccare la redditività per indurre a cedere le aziende. Secondo... ve lo dico dopo una breve parentesi.

M’ha detto mi cuggino...

Devo occuparmi dell’argomento “mi’ cuggino”. Eh sì, perché quando si arriva a questo punto, quando si fa notare che la Germania ha praticato fin dal secondo dopoguerra una politica di deflazione competitiva, salta sempre fuori qualcuno che, come nella canzone di Elio, se ne esce con: “m’ha detto mi’ cuggino che alla Volkswagen stanno meglio che alla Fiat”. Se non l’ha detto “mi’ cuggino” l’ha detto “un amico che lavora lì”, se non è un amico è un giornale, uno di quei giornali che vi hanno informati così bene finora, e continuano a farlo, con professionalità e indipendenza (da voi) seconde solo a quelle delle banche centrali.

L’argomento “del cuggino” è che il “netto in busta” sarebbe più alto in Germania, il che rende assurdo sostenere che la Germania faccia competizione sui salari, cioè tramite una “svalutazione interna” competitiva. Argomento sposato da un’altra mia affezionata lettrice, Dana74. Cara, carissima, adorabile Dana74:

Mi piaci. Penso che leggendo questi

miei versi tuoi, non mi comprenderesti,

ed a me piace chi non mi comprende.

(Gozzano, La signorina Felicita)

Vediamo insieme cosa non comprende (in my humble opinion) Dana, e in che cosa l’argumentum ad cugginum è fallace.

I dati che mi’ cuggino non conosce... (ma basta chiedere)

Una cosa credo di aver capito studiando l’economia: se si è disposti a saltabeccare dal livello dell’analisi economica a quello dell’aneddoto, dal ritaglio di giornale ai database dell’OCSE, dalla sociologia alla statistica economica, si può dimostrare tutto, e il suo contrario. A me qui interessa il livello macroeconomico (gli aneddoti ben vengano nei commenti) e mi interessano i dati provenienti dalle fonti ufficiali, che come al solito vi fornirò.

Con questa premessa, faccio alcune ovvie considerazioni.

1. La Germania non è la Volkswagen, come l’Italia non è la Fiat. Tutti gli aneddoti sono utili, ma alla fine il risultato complessivo va valutato in termini complessivi. Ad esempio: saranno tutti così felici i lavoratori dell’indotto? Ma non voglio indurvi a raccontare altri aneddoti. Voglio guardare all'aggregato.

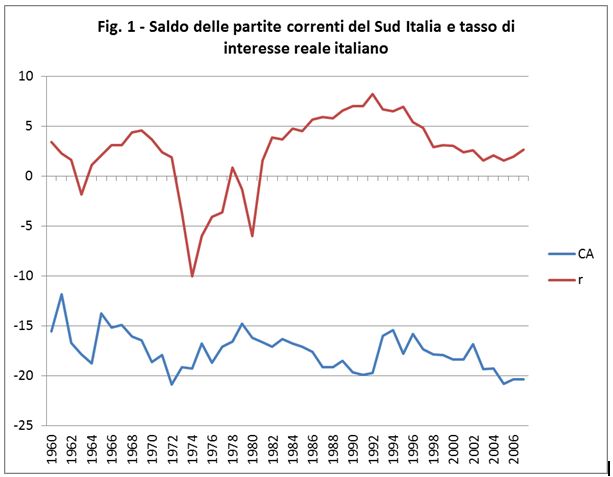

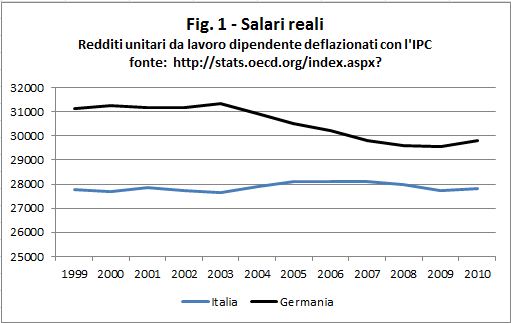

2. Nell’aggregato i salari reali tedeschi, dal changeover in poi, sono diminuiti, mentre quelli italiani sono rimasti stazionari. Il dato è ampiamente noto (tranne che in Italia), e ampiamente ammesso dall’establishment tedesco, che, per bocca di Roland Berger, consulente della Merkel, ammette che la ricetta del successo tedesco sta nella "liberalizzazione" del mercato del lavoro e in aumenti dei salari reali inferiori a quelli della produttività. Che poi significa aumenti dei profitti superiori a quelli della produttività (a meno che lo scarto non venga dato in beneficenza). E i risultati si vedono, sono nei dati. Guardate la Fig. 1:

Si vede benissimo che dal 2003 al 2009 i salari reali tedeschi (cioè i salari corretti per la variazione del costo della vita) sono diminuiti del 6%. Quelli italiani dello 0%. Siccome c’è sempre qualche ingenuo che arrivato a questo punto mi accusa di complottismo e vuole vedere la “smoking gun”, faccio notare che è proprio il consulente della Merkel a dire che questa è una delle due cause del successo tedesco (l’altra essendo la “liberalizzazione” del mercato del lavoro). Quindi non è complottismo: è una precisa, univoca, dichiarata, esplicita intenzione politica che si riflette nei dati.

Ora io mi chiedo, e soprattutto lo chiedo a Dana74: lo dicono i dati, lo dicono i responsabili della politica tedesca: occorre altro per capire che la Germania fa competizione sui salari (cioè pratica una “svalutazione interna” o deflazione competitiva)? Evidentemente a te sì. E allora mi arrendo. Hai vinto.

3: "Ma io sto meglio in Germania che in Italia, dice un altro mio carissimo lettore. Nel senso che hai più soldi in busta paga. Giusto. Solo che all’imprenditore non interessa quanto dà a te, ma quanto gli costi, e le due cose sono diverse. In mezzo c’è il cuneo fiscale. Il costo del lavoro non è il netto in busta, e questo voi, che a differenza di me siete uomini pratici, lo capite meglio di me: ci sono di mezzo contributi e tasse. Quindi c’è ovviamente anche un problema di sistema fiscale, e ovviamente un enorme freno alla competitività italiana è posto dall’iniquità italiana, cioè dal fatto, talmente macroscopico che lo vedo anch’io, che sul lavoro dipendente cade il maggiore onere fiscale. E poi: sei sicuro di comprare a Brema lo stesso paniere di beni che compri a Viterbo? Perché tu ci hai detto che guadagni di più, ma... non ci hai detto quanto costa un chilo di pane, quanto spendi per il biglietto dell’autobus, ecc. Siamo sicuri che in Germania la vita costi di meno? L’OCSE tanto sicura non lo è. Se convertiamo i redditi unitari da lavoro dipendente (diciamo, il salario medio al lordo delle tasse) in una comune unità di misura, vediamo che a parità di potere d’acquisto i salari nominale tedeschi e italiani sono perfettamente allineati. Anzi: prima del changeover, cioè prima dell’operazione 1000 lire = 1 euro, la vita in Italia costava sensibilmente di meno, tant’è che a parità di potere d’acquisto i nostri salari erano superiori. Lo si vede bene nella Fig. 2:

Vedete che bel "tuffo" fra 2002 e 2003? Ma naturalmente è solo un problema di percezione. Lo abbiamo percepito noi, e l'OCSE. Il governo (Berlusconi) e i suoi apparati (Istat ecc.) un po' di meno. "Noi veggiam come quei c'ha mala luce...". Anche gli uffici statistici, forse, vedono meglio a distanza. E il tempo, comunque, è galantuomo.

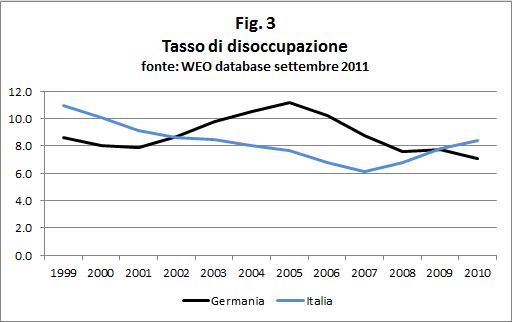

4: il mio lettore dichiara di essere rimasto allibito quando il suo capo (Führer) ha licenziato una sua collega dall’oggi al domani. Caro lettore, hai capito come stanno le cose? Lo sai come si chiama questo? Si chiama liberalizzazione del mercato del lavoro. Che poi sarebbe un eufemismo per disoccupazione. Perché la diminuzione del salari reali vista in Fig. 1 non è stata ottenuta con la moral suasion: è stata ottenuta con la minaccia dei licenziamenti e delle delocalizzazioni, e imponendo un tasso di disoccupazione in alcuni anni fino a 3 punti più alto che in Italia (per citare un esempio). Non credi a me? Hai, come ognuno di noi, me compreso, un lato Dana? E allora guardati i dati della Banca Mondiale:

Vedi come decolla la disoccupazione nel 2003, l'anno che Berger indica come anno della "riscossa", delle "riforme" tedesche? Ma io so che tu lo sai...

La morale della favola (ma non ditela a mi’ cuggino...)

Chiedo scusa per la lunga parentesi. Vorrei non fosse necessaria, e soprattutto vorrei non fosse inutile. Temo sarà l’uno e l’altro. Continuo quindi lasciando Dana74 al suo sbigottimento (“e lo mperché non sanno”) e rivolgendomi agli happy few.

Riassumo: la Germania pratica una svalutazione interna competitiva che realizza comprimendo i diritti dei lavoratori, e pretende che noi adottiamo questo modello. Lo fa perché così possiamo competere con lei? No. Lo fa perché i suoi imprenditori vogliono trovare da noi, una volta acquistate le nostre aziende, le stesse condizioni di “liberalizzazione” (leggi: licenziamenti facili e compressione dei salari reali) che gli hanno garantito elevati profitti a casa loro. L’invito alla “virtù alamanna” è ovviamente “pro domo sua” (cioè loro): “buono fantolino, a tu piace voli vola...” dalla finestra, se chiedi l’aumento all’imprenditore alamanno.

Fateci caso: in questa ottica (e solo in questa ottica) l’insistenza del governo sull’art. 18 acquista una logica che altrimenti non avrebbe. Sappiamo che esso non interessa alle aziende italiane. E allora perché interessa tanto al governo degli italiani? Semplice: perché sopprimere l’art. 18 interessa alle aziende tedesche (che ce lo hanno chiesto per interposta Bce). E infatti Berlusconi è stato “sostituito” non appena si è capito che non ce l’avrebbe fatta a imporsi su questo punto. Tu mi intendi, vero, Marino?

Obiezioni inutili

Qualcuno potrebbe obiettare: ma se le politiche di austerità compromettono la redditività, gli imprenditori esteri che affare ci fanno? E la risposta è abbastanza ovvia: intanto, quello che si perde in traino della domanda sul nostro mercati, lo si guadagna in compressione dei salari. Ma il punto è un altro: chi ha detto che gli imprenditori esteri siano interessati al nostro mercato? Sono interessati alla nostra eccellenza manifatturiera, che ha mercato nel mondo. Il nostro destino è quello di diventare una gigantesca “fabbrica cacciavite”, una specie di “Cina” europea, dove gli imprenditori del Nord vengono a produrre per riesportare, approfittando dei bassi salari e dei bassi diritti. Direte allora: ma la Cina ci ha guadagnato! Certo: ma il processo lo ha gestito lei, con regole sulla corporate governance, sul trasferimento di tecnologia, sui requisiti occupazionali, sui contenuti nazionali minimi, ecc. Noi invece lo stiamo subendo. Direte ancora: ma comunque gli investitori esteri porteranno crescita, che alla fine è quello che ci serve. Rispondo: certo! Come in Irlanda. Porteranno crescita, e riporteranno all’estero i profitti realizzati, dando un’ulteriore spinta in discesa all’indebitamento estero (secondo quanto ho spiegato qui).

Lasciate perdere... o anche no: non lasciate perdere: parliamone: decenni e decenni di disinformazione non possono non aver lasciato scorie. Depuriamoci insieme. L'acqua della salute è meglio di quella del Letè, che mi sembra tutti stiano bevendo a garganella!

Concludendo

In Italia, a sinistra, va per la maggiore una certa esterofilia un po’ provinciale e un po’ autolesionista, alla Tafazzi. Anche chi intuisce che l’ideologia del vincolo esterno ha creato più problemi economici di quanti ne abbia risolti, anche chi non si nasconde la gravità del furto di democrazia che essa ha determinato, insiste ad autoflagellarsi: ce lo meritiamo, perché non siamo bravi come i tedeschi! I tedeschi ci confessano che in realtà la loro bravura consiste solo nel comprimere salari e diritti, ma i nostri Tafazzi non possono crederci. Confessio regina probationum, ma non per loro. Questi ingenui, che vivono nel “mito della razza ariana”, sono poi quelli che appena arrivano all’estero cercano, come Totò e Peppino, un ristorante italiano, preferendo un pessimo piatto di spaghetti a un’ottima Flammkuchen (salvo poi lamentarsi che gli spaghetti erano scotti... e grazie!).

Ma come non capirli? Trovare all’estero le cose di casa è indubbiamente rassicurante, soprattutto per personalità non sufficientemente strutturate. Flaiano, che era di Pescara (terra di spaghetti alla chitarra), definiva non a caso l’Italia una Matria (chi per la Matria muor vissuto è assai). E quando penso ai miei studenti di Pescara, che adoro e rispetto (e loro lo sanno), capisco benissimo quanto la chitarrina della mamma (in senso gastronomico ed edipico) abbia parte nella loro feroce determinazione di non studiare le lingue (ma una cosa la sanno dire: mannàggement – management). E io a dirgli: “non ascoltate me, studiate l’inglese, andatevene”. Ma il campo gravitazionale della chitarrina, anche di quella ai frutti di mare, è invincibile (amor omnia vincit).

Ma questo non è solo un vizio (se è un vizio) italiano: lo condividono anche i nostri “cuggini” tedeschi. I quali in fondo vorrebbero solo trovare qui, da noi, dopo che ci avranno comprato, le cose di casa. Un desiderio innocente: quasi modo geniti infantes. E non mi riferisco tanto alla fragrante Flammkuchen della mamma... quanto alla rassicurante e familiarmente alamanna possibilità di licenziare in tronco i lavoratori che eventualmente desiderassero appropriarsi in busta paga di una parte degli incrementi di produttività.

Del resto, ci mancherebbe altro che fosse difficile licenziare in Italia quegli italiani che è così facile licenziare in Germania! Non per questo abbiamo (chi?) fatto l'Europa!

(Dedicato a Dana74. Carissima, non posso volertene per l’arroganza con la quale, senza disporti all’ascolto, senza verificare le fonti dei dati, senza avere strumenti culturali e linguistici adeguati, pretendi di dare lezioni a chi sta solo cercando di capire - nonostante, suo malissimo grado, ne sappia già molto più di te. E non posso volertene non perché io non sia permaloso e suscettibile: sono permaloso come un aspide e suscettibile come un piddino! Ma non posso volertene perché intuisco, da come scrivi, che in questo gioco che non vuoi capire, e che mi accusi di non aver capito, e che sicuramente non ho capito nemmeno io, tu hai molto, ma molto più da perdere di me. Perché io ho molte, ma molte cose più di te che nessun Monti può togliermi, e ce le ho perché sono stato ad ascoltare gli altri, tutti gli altri - nonostante le apparenze! Beccate 'sto vagone di paternalismo, e la prossima volta, magari, se qualcosa non è chiaro, fai una domanda. Petite et dabitur vobis).

Fonte: Goofynomics: La crisi, la svendita, e mi’ cuggino: riflessione sull'art. 18

Risultati da 1 a 10 di 12

Discussione: L'euro, strumento di egemonia tedesca

-

11-03-12, 15:05 #1Forumista senior

- Data Registrazione

- 20 Apr 2009

- Messaggi

- 2,908

-

- 41

-

- 155

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

L'euro, strumento di egemonia tedesca

L'euro, strumento di egemonia tedesca

Ultima modifica di x_alfo_x; 11-03-12 alle 17:24

-

11-03-12, 15:16 #2Forumista senior

- Data Registrazione

- 20 Apr 2009

- Messaggi

- 2,908

-

- 41

-

- 155

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: L'euro, strumento di egemonia tedesca

Ah, perché voi credevate che in Grecia...

(post corto: così corto che ho deciso di allungarlo, et pour cause...)

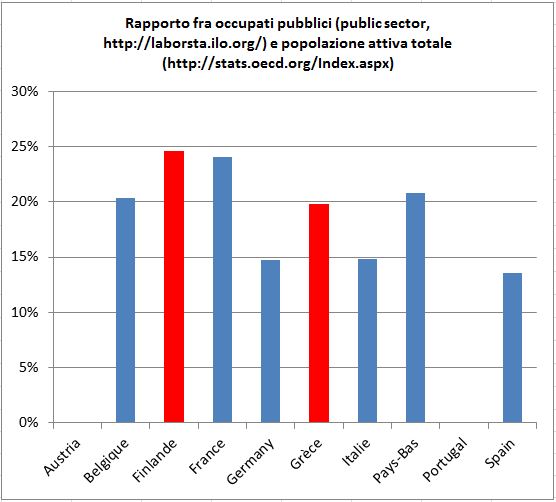

Raccolgo lo stimolo di ecodellarete e vi propongo i dati sul rapporto fra occupati pubblici e popolazione attiva totale. Non sono dati esoterici: non c’è nulla di più disponibile al pubblico e noto agli economisti (quindi chi non li conosce non è un economista). La popolazione attiva viene dal sito dell’OCSE, sezione Labour – Labour force statistics – Annual labour force statistics. I dati sugli occupati pubblici non vengono dal sito dell’OCSE, che ritiene di non dover fornire questo trascurabile dettaglio. Del resto, si sa, lo Stato è una cosa brutta, una cosa di cui vergognarsi, per cui capisco che al Bois de Boulogne (sede dell’OCSE a Parigi), confinando col XVI (il quartiere dei ricchi), siano restii dal menzionare questa turpe parola. Però c’è il sito dell’ILO, dove cercando nelle Statistics by topic (in alto a sinistra) vi viene fornito accesso anche allo spettacolo esecrando di questa torma di cavallette, di parassiti, di nemici del genere umano che sono (che siamo) i dipendenti pubblici.

I grafici riportano i dati medi sul campione 2000-2009, il periodo di gestazione della crisi, e si commentano da sé.

Il primo grafico rappresenta l’incidenza sulla popolazione attiva dei dipendenti pubblici in senso stretto (general government employment):

mentre il secondo considera quello che una volta si chiamava (e forse ancora si chiama) il settore pubblico allargato (public sector), cioè comprende anche i dipendenti delle imprese di proprietà pubblica (il dato manca per Austria e Portogallo):

Ah, perché voi credevate che in Grecia il problema fosse la spesa pubblica assistenziale fatta per mantenere una torma di dipendenti pubblici fannulloni, che in più quando escono dall’ufficio trovano il sole e a casa hanno tutti (tutti?) la piscina? (mentre noi tedeschi produttivi troviamo solo nebbia e ghiaccio).

Ah, voi credevate... Be’, certo, ve l’avrà detto l’uccellino, il solito uccellino liberista, magari ve l’avrà detto il presidente della società Adam Smith. Chi è? Non lo so. Anzi, credo che non lo sappia nessuno.

Ma le cose stanno in un modo un po' diverso. Se consideriamo il settore pubblico in senso stretto (amministrazioni centrali, amministrazioni locali e enti previdenziali) la Grecia ha di gran lunga l’incidenza più bassa. E se invece consideriamo il settore pubblico allargato, il quadro cambia, ma la situazione greca, sulla media del decennio, rimane sempre migliore di quella di Belgio, Finlandia, Francia e Olanda. Che sono tutti fra i primi della classe.

E qual è la differenza più grande fra i due grafici? Bravi, esatto, la posizione della Grecia. Vedete? Quando consideriamo anche le imprese pubbliche, il dato cresce molto in Grecia e poco altrove. Diciamo che in termini di occupazione le imprese di proprietà pubblica contano per un 12% della popolazione attiva in Grecia, contro una media del 4% negli altri paesi. Ma... se ci sono tante imprese pubbliche... daje a privatizza’, no? Chiaro il concetto? Dice: ma perché stanno spaccando le ossa alla Grecia? Ma è chiaro! Perché gli stati periferici sono come i granchi: per arrivare alla polpa devi rompere il guscio.

E guardate un po’ dov’è più alto il rapporto? Sorpresa sorpresina... Ma è chiaro: il modello scandinavo prevede uno stato sociale forte, diciamo pure pletorico, quindi qualcuno ci dovrà lavorare. Guardando il grafico credo capiate perché questi nostri fratelli nell’euro stanno diventando così critici verso la moneta unica, e perché dall’alto del suo 24% di dipendenti pubblici questo popolo che tanto ha dato alla cultura europea, questo esportatore netto di zanzare, telefonini e forza lavoro specializzata (vedi sotto), voleva imporre alla Grecia il pignoramento del Partenone (suscitando lo sdegno del prof. Santarelli).

E credo infine capiate perché la protagonista femminile delle Memorie del sottosuolo è finlandese (sono lontano dai miei libri, non posso verificare, ma mi pare fosse proprio così). Una brava ragazza, ricorderete, che stava solo facendo il suo lavoro. Quello di finlandese.

Fonte: http://goofynomics.blogspot.com/2012...grecia_20.htmlUltima modifica di x_alfo_x; 11-03-12 alle 15:17

-

11-03-12, 15:35 #3Forumista senior

- Data Registrazione

- 20 Apr 2009

- Messaggi

- 2,908

-

- 41

-

- 155

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: L'euro, strumento di egemonia tedesca

Chi si è arricchito con la Grecia e come

(un post telegrafico della serie “pe’ malati c’è la china...”, o, forse, speriamo, della serie “forse non tutti sanno che”. Rimango debitore di risposte a marco e marco, la darò, ma qui si segue il principio “facit indignatio”, e quello che sto per dire serve anche a voi)

Sul blog Voci dall'estero dell’ottima Carmen trovo, a commento di un intervento di Ambrose Evans Pritchard sul ritorno alla dracma (tema sul quale vi segnalo le parole di buon senso dell'Economist) questa sparata di un lettore:

Non saranno certo i dipendenti pubblici ad aver rovinato la Grecia (i numeri presentati da Bagnai parlano chiaro). Sono dati altrettanto incontrovertibili, comunque, il Debito Pubblico che è esploso e la bilancia corrente che è crollata dal 2000 in poi: molti greci hanno vissuto al di sopra delle loro possibilità!

Io vengo da una famiglia che mi ha insegnato 2 cose:

1° i debiti si fanno se si ha la (quasi) certezza di ripagarli con il risparmio futuro.

2° per rispamiare devi avere un reddito adeguato che ti assicura solo se sei in gardo di assicurarti un lavoro (superandi, ma questa è una mia aggiunta data dall'esperienza, la voglia di spendere il tempo in modo differente). Forse molti in Grecia, negli anni scorsi, hanno pensato che qualcuno avrebbe pagato per loro?

“Pater, dimitte illis, non enim sciunt quid faciunt” (Luca, 23-34).

Perché questa sequenza di ovvietà moralistiche, che ci sentiamo ripetere da giornali, “economisti” e, naturalmente, dai nostri lettori, si basa sull’ignoranza più bieca della realtà dei fatti. Ignoranza che, ovviamente, nel caso degli “economisti” è colposa o dolosa.

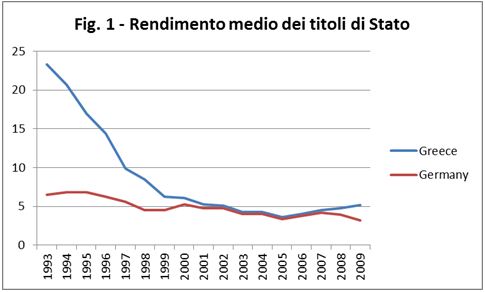

La visione che si tende a diffondere è questa: i greci (come gli italiani) avrebbero dilapidato i benefici conseguiti con l’entrata nell’euro, benefici rappresentati dal calo dei tassi di interesse. A sostegno di questa tesi si mostrano normalmente i grafici riferiti al costo medio del debito pubblico, che manifestano una convergenza impressionante:

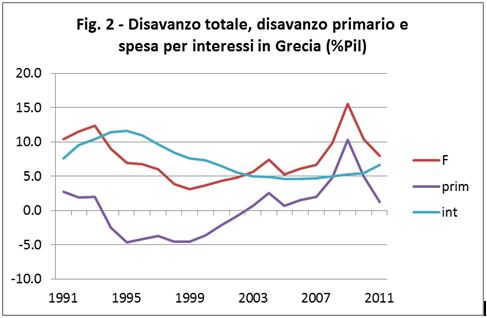

Nel caso della Grecia, questa convergenza si è riflessa, ovviamente, in un calo della spesa per interessi sul debito pubblico:

Fra il 1995 e il 2002 la spesa per interessi (spezzata celeste) è scesa di ben 6 punti, e il governo greco ha mantenuto un surplus primario (cioè al netto degli interessi). Lo si vede dalla spezzata violetta, che è sotto lo zero (un disavanzo negativo, ovviamente, è un surplus). Certo, dal 2000 il surplus primario si riduce, poi ridiventa un (moderato) disavanzo a partire dal 2003. Il grafico mostra bene che se il governo greco avesse mantenuto un surplus primario intorno fra i 3 e i 5 punti, sarebbe riuscito abbastanza rapidamente ad azzerare il fabbisogno complessivo (linea rossa). Può aver fatto male a non farlo, e ci possono essere tanti motivi per i quali non lo ha fatto (inclusa la necessità di effettuare politiche anticicliche in seguito alla recessione del 2000-2001, e la “necessità” di acquistare da Francia e Germania ingenti quantitativi di armi), ma di questo parliamo un’altra volta. Quello che vorrei ribadire è che lo scoppio della crisi, qui come in Italia, ha poco a che fare con il debito pubblico, perché questo era sì alto, ma lo era da sempre, e, se pur non in calo come in Italia, se pure non sotto al 40% del Pil come in Irlanda e Spagna, era però stabile.

Quello che ha fragilizzato la situazione della Grecia (e della Spagna, e del Portogallo, e in modo analogo dell'Italia) è l’esposizione verso i creditori esteri, esposizione che ha riguardato soprattutto il settore privato. Lo illustrano bene le tendenze riportate in questo grafico:

La Grecia era riuscita a stabilizzare il proprio rapporto debito pubblico/Pil, fino allo shock recessivo determinato dalla crisi dei subprime (2007) e dalla crisi Lehmann (2008). Certo che uno dovrebbe agire prudentemente in tempi tranquilli, riducendo la propria esposizione, e certo che lo Stato greco non lo ha fatto. Ma è anche evidente dalla Fig. 3 che il dato più impressionante è l’esplosione del debito delle famiglie, fortemente correlata all’aumento delle passività lorde verso l’estero. In altre parole, il debito greco era ed è soprattutto debito del settore privato (famiglie e imprese) con creditori esteri. Debito privato del quale nessuno parla, perché ovviamente fa comodo attribuire tutta la responsabilità allo Stato e ignorare il comportamento del settore privato, che deve essere mantenuto immune da qualsiasi biasimo.

Nel caso della Grecia un po’ di biasimo credo invece lo meriti. Chi non è così ingenuo da non rendersene conto aggiunge però, come il lettore sopra, che la responsabilità sarebbe stata dei privati cittadini e imprenditori greci, che avrebbero “vissuto al di sopra dei propri mezzi” (una frase così bella e rassicurante da pronunciare). Nell’attribuire tutte le colpe ai consumatori greci, si dimenticano due cose:

1) che l’informazione, fra debitore e creditore, è asimmetrica, e che il creditore ha la responsabilità di effettuare un minimo di screening dei prestiti che eroga;

2) che le grandi banche tedesche avevano un notevole incentivo a prestare alle famiglie e alle imprese greche.

La responsabilità delle banche

Il primo punto è sufficientemente ovvio. Chiunque di voi abbia chiesto un mutuo in Italia sa quanto esigenti e scrupolose siano le banche italiane nel concederlo. Di fatto, quelle tedesche lo sono state molto meno. Abbiamo visto in un post precedente che tutti gli indicatori macroeconomici accettati e validati dalla letteratura scientifica internazionale mostravano fin dal 2000 che la Grecia era sull’orlo del collasso. La vera domanda rimane quindi non perché i greci abbiano chiesto prestiti, ma perché i tedeschi li abbiano erogati.

Gli incentivi delle banche

La riposta è semplice: perché gli conveniva.

Voi mi direte: “Ma come? Scusa, brutto fesso, i tassi di interesse erano perfettamente equalizzati fin dal 2000! Perché mai un creditore tedesco avrebbe dovuto prestare soldi al governo greco, a parità di tasso di interesse, sapendo in più che correva un rischio?”

E io vi risponderò: “Ma caro, ti ho appena fatto vedere che non è il debito pubblico a essere cresciuto, ma quello privato...”

E tu: “ Sì, va bene, peggio ancora: un privato offre meno garanzie. E comunque i rendimenti erano gli stessi.”

E io: “Ecco, caro, no, qui c’è qualcosa che ti hanno tenuto nascosto. Non ci vuole molto a tenerti nascoste le cose, sai, caro. Vediamo però come reagisci se uno te le mostra.”

Quello che non sapete, e forse non dovete sapere, è che nel mercato finanziario dell’età dell’euro, perfettamente integrato, non tutti i tassi di interesse erano livellati. A una banca tedesca conveniva molto più prestare a un cittadino greco che a un cittadino tedesco. Non ci credete? Ecco i grafici dei tassi di interesse sui prestiti alle famiglie (IMF, serie 60PHSZF... delle International Financial Statistics, edizione dicembre 2010. La fonte non fornisce dati confrontabili prima del 2003, ma ci interessano anche poco, perché a me interessa farvi capire perché è esploso il debito privato nel primo decennio di questo secolo):

Nell’età dell’euro una banca tedesca guadagnava in media 4 punti in più di interesse prestando a un cittadino greco. Perché? Ma per tanti motivi, incluso il fatto che siccome in Grecia l’inflazione era più alta (e nessuno se ne preoccupava) rimanevano più alti i tassi nominali (intorno al 13% anziché al 9%). Direte: “be’, ma allora il guadagno della banca tedesca viene eroso dall’inflazione, non è mica così conveniente!”. Siete proprio di coccio... Intanto, anche correggendolo per l’inflazione, il differenziale rimane alto (2.4 punti in media). Ma, soprattutto, i prestiti erano in euro, gli interessi pagati in euro, e la banca poi se li riportava, se voleva, in Germania, no? Dove i prezzi non crescono... Chiaro?

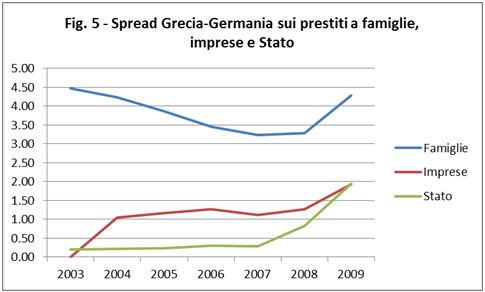

Guardatevi gli spread sui prestiti a famiglie, imprese e Stato (sempre International Financial Statistics, per le imprese la serie è la 60PCSZF...):

Chiaro, no? Lo spread sui titoli di Stato, quello in verde, quello del quale tutti vi parlano, effettivamente era esiguo. Per lo Stato le cose si mettono male dal 2007 in poi, per i noti motivi. Ma per i creditori tedeschi le cose si erano messe piuttosto bene fin dall’inizio, direi, soprattutto se decidevano di prestare alle famiglie.

La contraddizione degli omodossi

Gli economisti omodossi o prekeynesiani che dir si voglia vengono a raccontarci che il problema è la produttività, che bisogna produrre, lavorare di più, svegliarsi all’alba, tirare notte a produrre, produrre, produrre. Se qualcuno chiede: ma a chi vendiamo? La risposta è: l’offerta crea la propria domanda.

Sarà... Prendiamola per buona...

Ma allora vale anche nel caso dei prestiti, giusto? Non sarà un po' vero anche qui che è l'offerta di prestiti (da parte delle banche) a creare la domanda (da parte dei cittadini)? E allora perché ci dite che qui la colpa è solo della domanda? Cioè: perché ci dite che la colpa è delle cicale greche che non sapevano che sarebbe arrivato l’inverno. Vogliamo prendere almeno in considerazione quella che a me sembra l’ipotesi più plausibile, cioè che l’offerta di prestiti da parte di banche desiderose di collocare ingenti eccedenze finanziarie (risultato di surplus commerciali drogati dall’euro), abbia in qualche modo (attraverso strategie di marketing, attraverso il naturale desiderio di “recuperare posizioni” da parte di cittadini di un paese relativamente meno avanzato, attraverso la percezione del costo reale del debito distorta da un tasso di inflazione elevato, ecc.), abbia, dicevo, favorito la “domanda”? Che siano cioè state le banche, che sapevano che esisteva un rischio, a indurre i cittadini e le imprese greche a indebitarsi, perché ci guadagnavano, e perché sapevano che tanto alla fine i loro Stati (Germania, Olanda, Belgio, Francia) ci avrebbero messo una toppa, o avrebbero costretto il governo greco a farlo. E questo è il solito meccanismo della crisi fotocopia, descritto così bene da Roberto Frenkel: imposizione (dal Fmi o dall’“Europa”) di un tasso di cambio sopravvalutato, innalzamento degli spread, arrivano i capitali, fanno profitti, li rimpatriano, e poi se ne vanno lasciando le macerie, o comprandosele a prezzo stracciato. Salvo il caso che qualcuno non ci stia, come in Argentina. Leggetelo Frenkel, cari, leggetelo. Se avete problemi con l’inglese ditelo, che ve lo traduco.

In altre parole, amico caro, so che è più difficile e meno rassicurante da dire, ma... non sono stati i cittadini greci a vivere al di sopra dei propri mezzi. Sono state le banche tedesche a farlo, sapendo di poterlo fare, perché alle brutte i loro mezzi sarebbero stati i nostri, come i fatti stanno dimostrando. Non sono stati i cittadini greci a pensare che qualcuno avrebbe pagato per loro: sono state la banche tedesche a sapere che qualcuno avrebbe pagato per loro. Tu (caso mai non te ne fossi accorto). I cittadini greci, loro, potevano anche illudersi di farcela, perché possiamo anche concedergli, visto che anche tu tante cose non le sai, che loro non capissero che la crescita che stavano sperimentando era drogata dal capitale estero. Ma le banche, i pusher, che stavano vendendo droga lo sapevano.

Se hai capito, chiedi scusa ai greci. Se non hai capito, capirai quando toccherà a te. Perché ti toccherà, nonostante quello che ti hanno insegnato il tu’ babbo e la tu’ mamma (semper certa).

Cordialmente (ma solo perché so, come diceva Lui, che non è colpa tua).

Fonte: Goofynomics: Chi si è arricchito con la Grecia e comeUltima modifica di x_alfo_x; 11-03-12 alle 15:38

-

11-03-12, 16:26 #4Forumista senior

- Data Registrazione

- 20 Apr 2009

- Messaggi

- 2,908

-

- 41

-

- 155

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: L'euro, strumento di egemonia tedesca

La locomotiva d'Europa e le locomotive della Germania

(scusate, faccio un passo indietro per rispondere a una domanda sulla crescita della Germania. Sapete, noi fiorentini siamo così. Vi ricordate Dante: “io ch’era d’ubbidir desideroso non gliel celai, ma tutto glielo apersi”. Ecco, uno mi ha fatto una domandina, e io ora glielo apro. Enjoy responsibly!).

Quando si parla di contributi alla crescita tedesca, forse, prima di chiedersi “contributi da parte di chi”, bisognerebbe chiedersi: “quale crescita tedesca”? Perché il primo dato, da non dimenticare, è che la crescita della Germania è stata piuttosto deludente, soprattutto negli ultimi anni. Negli ultimi 30 anni la Germania è cresciuta in media 0.3 punti in meno della media degli altri paesi dell’eurozona, e 1.2 punti in meno della media mondiale. La situazione si è aggravata nell’ultimo ventennio, cioè, in pratica, dall’ultimo “riallineamento” importante dei cambi all’interno del Sistema Monetario Europeo (SME): in questo periodo la Germania è cresciuta mezzo punto in meno degli altri paesi euro, e 1.5 punti in meno della media mondiale.

Questi i numeri del “miracolo” tedesco.

La domanda da porsi sarebbe: ma perché un paese che, come sappiamo, esporta così tanto, quindi rastrella così tante risorse finanziarie in giro per il mondo, cresce così poco? Non è difficile capire che questo è il risultato di una scelta deliberata: la scelta, da parte del capitalismo tedesco, di non distribuire agli operai tedeschi il risultato degli aumenti di produttività conseguiti dopo e soprattutto prima delle riforme Hartz (perché dopo le riforme la produttività tedesca ha cominciato a crescere di meno, come molti studiosi tedeschi sanno e documentano benissimo).

Se il capitale avesse più equamente remunerato il lavoro, la Germania si sarebbe avviata su un processo di crescita sostenuto dalla domanda interna, diventando la locomotiva d’Europa. Avrebbe cioè seguito un percorso naturale e virtuoso, quello che sta seguendo oggi la Cina. Questo non è successo, per una scelta di politica economica deliberata (quella di aggredire commercialmente le economie periferiche per poi appropriarsene, come tutti possono vedere nel caso della Grecia), ma non voglio parlarvi di questo oggi. Voglio parlarvi dell’antispam di Google.

Anche le macchine hanno un’anima

Mi sono accorto che l’antispam di Google, pietoso, magnanimo, mi filtra tutti e soli i messaggi di quei pochi, pochissimi lettori che fanno domande delle quali non possono capire la risposta. Questi lettori hanno alcune caratteristiche: sono tutti rigorosamente anonimi, sono tutti sterilmente polemici, mi accusano tutti di truccare i dati, e nessuno sa nulla l’economia. A dire il vero, credo di averne uno solo di lettori così: il solito. E cosa mi trovo infatti nella cartella dell’antispam?

"Qualcuno ora dice (si legga interventi e commenti precedenti) che la Germania è stata brava perché facendo moderazione salariale è stata in grado di competere con la Cina". Come rigirarsi quanto detto - nonostante sia sotto gli occhi di tutti - per arrampicarsi sul solito specchio.

Le esportazioni nette dell'eurozona sono diminuite, quelle della Germania no, nemmeno verso il "resto del mondo", che non è solo la Cina. Ma lei conferma di vedere solo la Cina. Caro Bagnai, se non le piacciono i miei grafici, cerchi almeno di essere coerente con i suoi! E non nasconda la verità sotto un fiume di parole. Risponda a due semplici domande: E' VERO O NO CHE LA GERMANIA E' IN SURPLUS ANCHE VERSO IL RESTO DEL MONDO? E' VERO O NO CHE SENZA LA GERMANIA L'EUROZONA NEL SUO COMPLESSO SAREBBE IN DISAVANZO VERSO IL RESTO DEL MONDO? Lucrezia (si fa per dire) PS: Per il Sig. Istwine. Il mio ragionamento è molto semplice. Se si vedono solo l'eurozona e la Cina, sembra che la Germania sarebbe in deficit se non vantasse un surplus in Europa. I dati raccontano una storia diversa: la Germania è in surplus verso il resto dell'eurozona ma anche verso il resto del mondo. La Germania è riuscita in quello in cui altri hanno fallito. È meglio piagnucolare perché l'orso tedesco è cattivo, oppure ragionare sui propri errori? È meglio tramare vendette contro il perfido crucco (moderno sostituto della perfida Albione) o rendersi finalmente conto che la competizione è globale?

Google perdona, io no.

Mi sono fatto un sacco di risate pensando a questo perdente che si macerava nel suo ottuso livore: “hai visto, però, gliele ho cantate a quel Bagnai, vedi, lui trucca i dati, ma quando arriva uno preparato come me, l’unica cosa che sa fare è censurarlo! Tutti uguali questi comunisti! E poi prendersela con una collega per un errore di distrazione, che meschinità...”.

Povero fesso!

Ellissoidi di rotazione

Questo giovanotto deve essere quello che nel commento a un post precedente sosteneva di voler preservare l’anonimato perché altrimenti avrei potuto insultarlo! Ma amico, è esattamente il contrario! È proprio perché tu (non senza ragione, devo dire) ti vergogni di dirci chi sei che posso francamente dirti che sei un povero ellissoide. Nel permettermi questa franchezza infatti non ledo la tua onorabilità, che è comunque, indipendentemente dalla tua scelta, l’onorabilità di nessuno. Eventualmente ledo l’onorabilità degli ellissoidi, che però, qualcosa mi lascia supporre, non verranno a lamentarsene. Sono, si sa, una maggioranza silenziosa. Che talora preferisce tacere, per non togliere il dubbio all’interlocutore. Tu, certo, sei una fulgida eccezione.

Vedi, tu termini accusandomi di essere un nostalgico dell’autarchia, e quindi un fascista (la perfida Albione...). Ma il vero fascista qui (e mi dispiace per i miei amici) sei tu. Perché tu continui a commettere, come è costume dei tuoi pari, quello squallido atto di teppismo, di squadrismo verbale che consiste nel mettere in bocca all’avversario cose che non ha detto. Con l’aggravante, nel tuo insulso caso, che lo fai concentrandoti su dettagli che non hanno nulla a che fare con il nocciolo del problema, dimostrando così un totale analfabetismo economico. E con l’ulteriore aggravante che i fascisti hanno tanti noti difetti, ma almeno amano e non calunniano la propria patria, cosa che tu sistematicamente e goffamente ti ostini a fare.

(Perdonami, Massimo. Tu mi trovi inasprito. Hai ragione. Ma vedi, se l’amico mi avesse detto che la mia mamma lavorava con la sua, sinceramente non me ne sarebbe fregato niente, e non perché so che non è vero, ma perché è irrilevante per il dibattito. Ma insinuare che sto truccando le carte è una cosa che mi infastidisce parecchio. Credo sia la cosa più offensiva che si possa dire a un uomo di scienza. Comunque... ora mi attacco sullo schermo la tua fotina con sotto scritto: “non correre, pensa a me...”).

La prima risposta

Rispondo quindi alla prima domanda: “E' VERO O NO CHE LA GERMANIA E' IN SURPLUS ANCHE VERSO IL RESTO DEL MONDO?” (rinuncio, per carità di patria, a spiegarti che e’ in italiano è un pronome, non un verbo). La risposta è ovviamente sì, ma vorrei proprio capire in quale parte del mio intervento lo negavo! Ho fatto un grafico e una tabella apposta per mostrare che la Germania è in surplus sia con l’eurozona sia con il resto del mondo! Lo vedi? Eccolo qui:

Solo che, aggiungevo, non è vero, come dice la professoressa Reichlin per motivi che a me restano incomprensibili, che il surplus più grande sia verso il resto del mondo. Il surplus più grande è verso l’eurozona. E non c’entra nulla che il volume delle esportazioni extra-zona sia più grande di quelle verso la zona. Perché il surplus è un saldo: il saldo fra esportazioni (che aggiungono reddito) e importazioni (che sottraggono reddito). E le importazioni della Germania dall’extra-zona sono enormi. Stavamo parlando di questo. Non sono io che altero i dati. Mi dispiace, hai perso. Del resto, sei un perdente.

La seconda risposta

Veniamo ora alla seconda domanda. Una domanda che non mi ero mai posto, per il semplice motivo che non è pertinente, come poi spiegherò a chi può capirlo. Vediamo: “E' VERO O NO CHE SENZA LA GERMANIA L'EUROZONA NEL SUO COMPLESSO SAREBBE IN DISAVANZO VERSO IL RESTO DEL MONDO?” Non lo so, aspetta che guardo. Dunque: prendo i paesi dell’eurozona, calcolo il loro commercio extra-zona, aggrego, poi tolgo la Germania dal mucchio, riaggrego. To’, guarda! Hai ragione tu! In effetti se prendiamo il periodo 1995-2010 mi risulta che in media il saldo commerciale consolidato dell’eurozona (cioè escludendo il commercio intra-zona) sia stato 0.1% del Pil, mentre senza la Germania sarebbe stato -0.6% del Pil. Bravo, che occhio! Solo che... ho due domande:

1) ho forse detto il contrario nel mio articolo? e, soprattutto:

2) la solita domanda.

Perché vedi, caro, tu proprio non ci arrivi, io non so come spiegartelo. Chissà, forse tu ricordi quando l’eurozona era a undici paesi, come una squadra di calcio, e per analogia ti sei abituato a tifare “eurozona”. Certo, la psicologia di molti “eurofili” è un po’ quella del tifoso d’ a ‘a maggica o d’a ‘a Lazzzzio: “avemo vinto noi!” (eventualmente, ha vinto chi ha giocato, ma questo rinuncio a spiegartelo).

La verità, amico caro, è che del risultato aggregato dell’eurozona a noi non ce ne torna, e quindi non ce ne frega, niente. La verità è che mentre tu ti fai le tue belle pugnette mentali su uno zero virgola (0.1, -0.6), i paesi che sono competitivi sulle proprie gambe hanno surplus di 4, 5, 10 punti di Pil. L’eurozona invece ha un surplus statisticamente indistinguibile da zero perché la Germania è competitiva sulle gambe nostre, e quindi tanto guadagna lei, tanto perde la periferia.

Tu ragioni (anzi, “ragioni”) come uno che rientra a casa dalla moglie e le dice: “che bello, cara, siamo più ricchi, perché il nostro vicino ha vinto 1000 euro al gratta e vinci!”. Credo che lei ti porrebbe la domanda numero 2 (riclicca sopra), e non senza ragione. Ma il tuo caso è ancora più disperato: perché il tuo vicino i 1000 euro te li ha sfilati dal portafogli sotto i tuoi occhi, e tu non te ne sei nemmeno accorto! Ma ciononostante torni a casa e racconti: “il vicino ha 1000 euro in più! Il nostro caseggiato è più ricco! Se lui non ci fosse, il caseggiato avrebbe 1000 euro in meno”. E invece, se lui non ci fosse, saresti tu ad avere 1000 euro in più.

E già questo fa capire che vacuo e patetico dilettante tu sia. Ma il vero problema (che tu non puoi capire) è che tutta questa discussione è comunque fondata sul nulla, per il semplice motivo che il dato nominale, sull’effettivo stimolo alla crescita, ci dice poco. Guarda, fai una cosa, smetti di leggere. Quello che segue non lo capiresti, non perdere tempo, mettiti davanti alla televisione, a cuccia, giù, c’è l’Infedele. Questa cosa la spiego a chi, oltre a un nome, ha almeno un neurone. Cioè tutti gli altri. Come vedi, sono di poche pretese.

Cos’è ‘sta storia del nominale?

Adesso ve la spiego.

Supponiamo che per produrre un tappeto un tedesco impieghi un giorno di lavoro (mi piace immaginare il tedesco levantino che tesse il suo tappeto, basta parlare di BMW, è pubblicità occulta!). Poi lo vende a 10 euro. Esportazioni tedesche: 1 tappeto per 10 euro, totale 10 euro. Supponiamo che i prezzi raddoppino. Esportazioni tedesche: 1 tappeto per 20 euro, totale 20 euro. Caspita, direbbe il nostro ellissoide di rotazione, le esportazioni tedesche sono raddoppiate, è per quello che in Germania non c’è disoccupazione! Ma veramente quello che il nostro uovo di quaglia non sa è che... è raddoppiato solo il valore delle esportazioni, non il volume! Non è stato prodotto il doppio dei tappeti, quindi l’occupazione è rimasta quella di prima. E non è stato nemmeno guadagnato un gran che di più, perché è vero che ora guadagno il doppio... ma siccome i prezzi sono raddoppiati, col doppio dei soldi compro gli stessi beni. Chiaro, no?

In generale, quando si parla di crescita si ragiona in termini reali, depurando le variabili dall’inflazione, e quindi per ragionare sui contributi alla crescita bisogna considerare i dati in termini reali, cioè depurati dall’effetto dei prezzi, cioè divisi per un opportuno indice di prezzo, cosa che mi accingo a fare. Ma prima vi spiego un’altra cosa.

Scomponiamo la crescita

Abbiamo visto in un post precedente che:

Y+M = C + G + I + X

cioè: le risorse che un paese ha a disposizione per i propri consumi privati (C), consumi pubblici (G), investimenti (I) e esportazioni possono essere prodotte nel paese (Y) o importate (M). Siccome le importazioni si pagano (il problema è tutto lì), esse corrispondono a un reddito non per noi, ma per chi ce le vende. Quindi, quando definiamo il reddito nazionale, le sottraiamo:

Y = C + G + I + X – M

Ora: già da qui si capisce che se le esportazioni aggiungono qualcosa alla crescita del reddito, Y, le importazioni in effetti sottraggono. Bisogna ragionare sul netto.

Come si fa?

Uno dei modi, il più semplice, è quello di calcolare il contributo alla somma Y di ogni suo addendo (C, G, I, X), sottraendo (ovviamente) quello di M (perché ha un meno davanti). Ci siamo?

Ma come si fa a calcolare il contributo delle parti alla crescita del tutto?

Il principio è semplice, mi capiranno soprattutto le donne giovani e gli uomini di mezza età. Secondo voi, prendete più peso se il vostro giro vita aumenta del 5%, o se la circonferenza del vostro pollice aumenta del 10%? La risposta è ovvia: dato che il pollice conta per molto meno dello 0.1% del peso corporeo, mentre l’addome pesa parecchio, è chiaro che un aumento del 5% del girovita vi fa crescere molto (di peso), mentre un aumento del 10% del “giropollice” non riuscite nemmeno a misurarlo con la vostra bilancia. La morale della favola è che per calcolare il contributo delle parti alla crescita del tutto bisogna ponderare i tassi di crescita delle parti con le rispettive quote del totale. In altre parole: il tasso di crescita di una somma è uguale alla somma dei tassi di crescita degli addendi, ponderati con le rispettive quote del totale. Dio che mal di testa... Mi rendo conto. Guardate: è una rottura di palle. Ma mai quanto sentirsi dire da dei patetici incompetenti che la Germania è la nostra locomotiva, giusto? Per facilitare chi questa cosa non la sa (è un semplicissimo fatto matematico) ho messo un esempio in fondo: chi vuole può guardarselo subito, chi non vuole può non guardarselo mai. Ma il principio è semplice e intuitivo, e ve lo ripeto: un addendo contribuisce tanto di più alla crescita di una somma quanto più:

1) cresce in fretta (grande tasso di crescita), o:

2) rappresenta una parte importante del totale (grande quota del totale).

Le locomotive della Germania

Applicando questa logica è possibile calcolare il contributo del commercio intra ed extra-eurozona alla crescita tedesca. Come si fa? Semplice. Si prendono i dati in termini reali di prodotto, consumi, investimenti e commercio (questi ultimi divisi per zona). Avremo quindi:

Y = C + G + I + Xeuro + Xnoneuro – Meuro – Mnoneuro

e si applica il procedimento di cui sopra.

Io l’ho fatto per il periodo 1980-2010, cioè dall’anno dopo la creazione dello SME, all’ultimo anno per il quale avevo dati. I risultati? Eccoli qui:

Tassi e quote sono le medie su tutto il campione (1980-2010). Tutte le variabili sono espresse in punti percentuali (insomma: sono moltiplicate per 100, altrimenti le virgole impicciano). I contributi sono il prodotto dei tassi per le quote (es.: il contributo del consumo è 0.009=0.016´0.574). L’ultima riga, evidenziata e in grassetto, esprime gli stessi contributi come percentuale del totale, cioè della crescita del Pil, che è pari a 1.7 (come abbiamo visto anche sopra, e come risulta dalla colonna Totale).

Notate, ad esempio, che le esportazioni verso la zona euro, Xeuro, sono cresciute tre volte più velocemente dei consumi privati, C, rispettivamente al 5% e all’1.6% (nella prima riga della tabella). Tuttavia, siccome i consumi rappresentano una quota molto più importante della spesa rispetto alle esportazioni di zona (57.4% invece di 10.7%), il contributo dei consumi alla crescita è stato più alto di quello delle esportazioni: i consumi hanno contribuito per 0.016´0.574=0.009=0.9% (terza riga), e le esportazioni hanno contribuito per 0.05´0.10=0.005=0.5% (sempre nella terza riga). Il primo contributo, quello di C, rappresenta il 54.9% della crescita totale (ultima riga), mentre quello di Xeuro rappresenta solo il 31.8%. Vi ricordate l’esempio? In questo caso i consumi sono la pancia e le esportazioni il pollice.

Che ci dice l’ultima riga? Che nel periodo considerato hanno contribuito alla crescita tedesca, come già detto, i consumi delle famiglie per il 54.9% (0.9 su un totale di 1.7), quelli collettivi per il 16.1% (0.3 su un totale di 1.7), gli investimenti per il 16.8%, le esportazioni verso l’eurozona per il 31.8%, quelle all’esterno dell’eurozona per il 46.5% ECCOVEDICHESEIDISONESTOLOAVEVODETTOIOCHELAGERMANIA CRESCEVADIPIÙPERMERITODELMERCATOEXTRAEURO... (cuccia, guardati Ballarò, ellissoide!), dicevo: mentre le importazioni dalla zona euro hanno sottratto il 23.4% e quelle extra-zona il 43.8%. Risultato: il contributo netto dell’eurozona è stato dell’8.44%, mentre quello dell’extra-zona di meno della metà: 3.69%. Perché? Ma perché, come vi ho detto, è vero che la Germania esporta di più verso l’extra-zona, ma siccome importa dall’extra-zona in misura quasi paritetica, i due effetti si compensano.

Eurea prima sata est aetas...

E nell’età dell’euro? Cambiano le cose? Eccome! Ecco qua:

Vedete? La Germania ora campa molto di più sul commercio che sui consumi privati (il che mi fa pensare – con buona pace di Savonarola – che i tedeschi potrebbero star meglio, se i loro governanti volessero). E campa molto di più sul commercio che sugli investimenti (che poi è la cosa che preoccupava l’amico tedesco linkato sopra, perché lui pensa che nel lungo periodo investire poco non sia una buona idea: chi vivrà vedrà). Ma il contributo dei consumi pubblici, guarda un po’, è aumentato (il che mi fa pensare che a differenza della virtù femminile, la virtù di bilancio sia qualcosa che i politici preferiscono trovare a casa altrui, piuttosto che a casa propria. Del resto sappiamo che prima di imporre agli altri il Fiscal Compact, la Germania aveva violato per prima il Patto di Stabilità...).

Sintesi: nell’età dell’euro il contributo dei consumi privati alla crescita in Germania è crollato di 23 punti arrivando al 31.1% (0.4 punti su un totale di 1.4), il contributo di quelli pubblici è leggermente aumentato (16.8%), quello degli investimenti si è più che dimezzato (7.5%). E il commercio, la locomotiva? Il contributo del commercio intra-zona, del commercio con i fratelli nell’euro, è triplicato dall’8.44% al 26.03%. E quello del commercio extra-zona? Sempre indietro, al 18.6%.

Direte: sta indietro ma ha avuto una progressione più importante (da 4 a 19, arrotondando, cioè quasi cinque volte di più, anziché da 8 a 26, cioè quasi tre volte di più). Risponderò: amici cari, ma l’eurozona ha una crescita mediamente asfittica (chissà perché) mentre gli emergenti corrono a tassi fra il 5% e il 10%! Quindi non è per nulla strano che il loro contributo alla crescita tedesca cresca. Eventualmente, è strano che continui a crescere quello dell’eurozona. O meglio: sarebbe strano... se non sapessimo a cosa è servito l’euro! Chiaro, no?

E naturalmente, avrete capito: se noi facciamo crescere la Germania, in effetti è difficile che lei faccia crescere noi: visto che le sue esportazioni (nette) sono le nostre importazioni (nette), a casa nostra quel contributo netto (Nxeuro) cambia segno. Ma questi numeri ce li vediamo un’altra volta.

P.s.: scomposizione della crescita di una somma (per i tecnici)

Supponiamo che z sia la somma di x e y. Il primo anno x = 4, y = 6, quindi z = 6+4=10. Poi x aumenta del 25%, da 4 a 5, e y aumenta del 100%, da 6 a 12. Di quanto aumenta z? Spero non diciate del 125%! No: il nuovo z è z = 5 + 12 = 17, quindi è aumentato solo del 70%.

Come si calcola il contributo di x e y alla crescita di z?

Nel primo periodo x è il 40% di z (4/10=0.4), mentre y è il 60% (6/10=0.6). I contributi di x e y alla crescita di z sono il prodotto dei rispettivi tassi di crescita per queste quote. Il contributo di x quindi è 0.25´0.4 = 0.1, e quello di y è 1´0.6=0.6. E infatti il tasso di crescita della somma (cioè di z) è la somma di questi contributi: 0.1+0.6=0.7.

Se poi vogliamo, possiamo standardizzare il tutto notando che 0.1 è il 14% di 0.7, mentre 0.6 è l’86%. Quindi fatta 100 la crescita del totale, x contribuisce per 14 e y per 86.

Fonte: Goofynomics: La locomotiva d'Europa e le locomotive della GermaniaUltima modifica di x_alfo_x; 11-03-12 alle 16:28

-

11-03-12, 18:29 #5Forumista senior

- Data Registrazione

- 20 Apr 2009

- Messaggi

- 2,908

-

- 41

-

- 155

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: L'euro, strumento di egemonia tedesca

La Germania e la crisi dell'eurozona

Ah, gli studenti... Che creature meravigliose! Dopo tanti anni non cessano di sorprendermi. Sorprese buone e cattive, naturalmente...

Mi ricorderò sempre di quella volta che a Roma uno studente alto due metri e largo quasi altrettanto, un ottimo pilone della mischia, scoppiò in lacrime esclamando: “Professore, questa domanda è troppo semplice, non riesco a rispondere!”. E naturalmente da allora le mie domande furono sempre più semplici, perché io, che sono uomo di fede, desideravo tanto ripetere il miracolo: quello di far sgorgare l’acqua dal granito. Ma nella loro varietà sterminata, nel groviglio inestricabile delle loro affascinanti personalità in divenire, dei loro percorsi di vita, queste meravigliose creature obbediscono ad alcune leggi fondamentali, leggi ferree, al cui determinismo nessuno riesce a sottrarsi, se non, forse, qualche autentico genio, che credo di non aver mai incontrato, o che magari ho incontrato senza riconoscerlo (ammetto i miei limiti). E la prima di queste leggi ferree è questa: uno studente non ti farà mai una domanda della quale non creda di sapere la risposta. Questo perché lo scopo della domanda, naturalmente, non è cercare di capire, ma mostrare di aver capito. Alcuni, una eletta minoranza, spingono il proprio zelo fino all’estremo limite, che è quello di farti una domanda per dimostrarti a te (a te insegnante) che tu non hai capito.

Studenti di questo genere non erano infrequenti a Roma. Nel dipartimento che fu di Federico Caffè insegnavo econometria, una materia piuttosto tecnica. Nel tentativo (vano) di combattere l’Alzheimer, invece di proiettare tante belle slides di PowerPoint, con santa pazienza mi facevo tutte le dimostrazioni alla lavagna, passo passo. E naturalmente c’era sempre qualcuno che a un certo punto diceva: “ma professore, il segno di sigma non dovrebbe essere negativo (o positivo)?”.

C’è un’altra legge ferrea cui soggiacciono gli studenti: la legge di Murphy. E quindi la domanda maliziosetta, ahimè, risulta sempre infondata. Aggiungevo il passaggio che speravo di poter omettere (contando sulle capacità di astrazione del mio pubblico), per dimostrare, con eleganza, al fesso di turno che aveva torto, e si andava avanti. Il problema è sempre quello: se una cosa passa dall’altra parte dell’uguale, cambia segno. Che poi significa che se tu dai dei soldi a me, io divento più ricco e tu più povero. Passando dall’altra parte, i soldi hanno cambiato segno: meno per te, più per me...

Perché vi racconto questi insulsi aneddoti? Perché voi, per vostra e mia fortuna, non siete studenti. Tutti (tranne uno) fate domande profonde, animate da un reale desiderio di conoscenza. E io non posso sottrarmi al piacere di rispondervi. Perché a me insegnare piace, ed è molto più bello insegnare a dei “non studenti” (nel senso sopra definito).

Nel post precedente affermavo ciò che è, ovvero che (mi cito): “è successo l’esatto contrario di quello che dice Sinn: da quando c’è l’euro i differenziali si sono ridotti (non sono aumentati) e lo hanno fatto perché nei paesi periferici l’inflazione è diminuita (non è aumentata), mentre è aumentata in Germania e Austria”. Al termine di questo post aggiungevo un commento: “il ragionamento svolto qui si presta a una delle tipiche obiezioni del piddino... Attendo fiducioso!”.

E nonostante Antonino, per carità di patria, si fosse “piddinizzato” (immagino una scena del genere) per fare lui la domanda, nel tentativo generoso di evitare al piddino di manifestarsi, ponendo la questione in questi termini: “ma non avevi detto che il differenziale dei prezzi era l'origine del problema? e vedi che con l'adozione dell'euro i differenziali sono diminuiti? lo vedi che l'euro è cosa buona e giusta?”, ecco che l’amico piddino, che chiameremo S&P (per la sua sagacia e la sua propensione a elargire rating errati), non rinuncia... gli prudono le dita... deve fare la domandina maliziosa... deve dimostrare la sua indipendenza di pensiero... che poi, visto che non pensa, è data per definizione... “professore, ma sigma ha segno meno!”... ed ecco il suo capolavoro di malizia studentesca, riportato come commento sotto il post precedente:

16 novembre 2011: "L’indebitamento privato estero ha una causa strutturale nota: i tassi di inflazione dell’eurozona non stanno convergendo. Dal 2000 al 2007 la Germania ha avuto l’inflazione media più bassa (1.6%). All’estremo opposto Irlanda (3.4%), Grecia (3.2%), Spagna (3.1%) e Portogallo (2.9%) hanno avuto l’inflazione più alta [...] La Fig. 2 mostra come nei PIGS l’indebitamento estero si sia mosso in simmetria con lo scarto fra prezzi interni e prezzi tedeschi: a maggior inflazione cumulata corrisponde maggior indebitamento estero".

26 febbraio 2012: "fino alla crisi del 2007 il differenziale di inflazione è sceso (non salito), raggiungendo il minimo storico di 1.4 nel 2007 (parte ombreggiata della Fig. 2). E attenzione! Se i tassi di inflazione si sono venuti incontro, vuol dire che, generalmente, sono calati dove erano più alti, e cresciuti dove erano più bassi".

A novembre i tassi di inflazione dal 2000 al 2007 non convergono, a febbraio invece si vengono incontro.

Secondo me Sinn preferisce l'autunno all'inverno ;-)

Bravo, S&P. Resta in linea: ieri ho pubblicato solo metà dell’articolo: non lo sapevi, ma la risposta era già pronta. Scusami se arriva in ritardo, sai, ogni tanto anche noi docenti universitari dobbiamo lavorare (che ingiustizia!). Non ti invito a leggerla, per due motivi: primo, perché non puoi capirla (tu, ma gli altri lettori sì, e anzi l’hanno già capita); secondo, perché è inutile: tu leggi tutto, ma non capisci niente.

(segue dal post precedente)

Un attimo... sto aspettando il fesso di turno... eccolo: arriva subito, non c’è molto da aspettare... Il piddino dirà: “sei in contraddizione: se l’euro ha contribuito a ridurre i differenziali di inflazione, come può aver avuto effetti così disastrosi sulla competitività? Allineando la crescita dei prezzi l’euro ci ha salvati! Quindi quello che ci hai detto finora non è vero, hai sparato un sacco di balle perché sei devastato dalla tua livida invidia verso i tedeschi, perché non sei bravo come loro, e per convincerci a seguirti su questa china scivolosa hai falsificato la realtà!” Questo dirà il piddino. Questo dice da quindici anni. Con questi “argomenti” mi ha frantumato gli ellissoidi. Quindi io con lui non parlo più, ma parlo con te, caro lettore, affrontando il terzo punto, che ci aiuta a capire che Sinn mente non per incompetenza, ma per furbizia (quella che Cesaratto chiama vittimismo).

Vedete, questa cosa che l’euro sarebbe stato benefico perché ha ridotto l’inflazione e in particolare lo scarto fra i tassi di inflazione dei paesi europei è uno dei cavalli di battaglia degli euroti. Quante volte ce lo siamo sentiti ripetere, ad esempio da Romano Prodi, o, in forma più tecnica, da Paperoga Jonung, quello che nel 2010 ha scritto il panegirico dell’euro, sbagliando genere letterario: una oraison funèbre sarebbe stata più appropriata, come Krugman gli hafatto notare.

Ecco, se vi leggete il working paper di Paperoga, a pag. 28 trovate l’epitome della saggezza piddina: “The euro is well established. The euro has not created political turmoil in Europe. It has fostered integration of financial, labour and commodity markets within the euro area... Inflation differentials within the euro area are presently of the same order of magnitude in the euro area as in the United States.”

Vedete? Anche Paperoga ve lo dice: i differenziali di inflazione si sono ridotti. Quindi Sinn ha torto... e quindi ho torto anch’io?

No, purtroppo, purtroppissimo, io ho ragione. La mancata convergenza dell’inflazione rimane un fatto, e un fatto dirompente per l’eurozona. Del resto, nel post precedente lo dicevo: “anche gli euroti hanno torto (perché la riduzione dei differenziali c’è stata ma non è stata un successo, come se vuoi ti spiegherò)”. Come si spiega questo paradosso? Come è possibile che se gli scarti fra i tassi di inflazione si sono ridotti, non ci sia stata convergenza?

Ma cari, è semplicissimo: la convergenza si compie quando gli scarti diventano in media nulli, il che significa, in buona sostanza, che un paese x ogni tanto ha un po’ più di inflazione del paese di riferimento (la Germania), e ogni tanto un po’ di meno. Scarti positivi e scarti negativi si compensano. La media di +1 e -1 è zero. Questa è convergenza. La media di 0.5 e 0.5 è 0.5. Questa non è convergenza, anche se prima lo scarto era, poniamo, 20. Questo è il motivo per il quale sbagliano sia Sinn (perché i differenziali non si sono allargati con l’euro), sia gli euroti (perché la convergenza non c’è stata, e non c’è stata per il motivo che non faceva comodo al capitalismo dei paesi del nucleo).

Avrete anche notato un’altra perla dell’amico S&P: nel suo intervento mi rimprovera di aver detto a novembre che l’inflazione greca è alta, il che gli sembra in contraddizione con il fatto che ieri ho detto che l’inflazione greca è scesa.

Ma amico caro! Se nel 1993 l’inflazione greca era al 14% e nel 2005 al 3% cosa devo dire, per farti felice? Che è salita? Mi dispiace, non posso. E se nel 2005 l’inflazione tedesca era al 2%, cosa devo dire, che era più alta di quella greca? Mi dispiace, non posso. Il problema è che tu, da buon dilettante, confondi statica (quello che succede in un dato anno) e dinamica (come si sono mosse le variabili nel tempo). Che perla! Anzi, che pirla!

Comunque, per quelli che amano la tecnica, e se la possono permettere (quindi, caro S&P, lascia perdere: non fa per te), la spiegazione della mancata convergenza fra i tassi di inflazione europei, anzi, della convergenza in tre club distinti (ricchi, poveri, e italiani) è nel più volte citato working paper della Bce.

Ma non c’è bisogno di tanta tecnica. Basta un po’ di buon senso, di umiltà (ecco, quella S&P non ce l’ha, ma peggio per lui), e uno sguardo ai dati, che passiamo a dare.

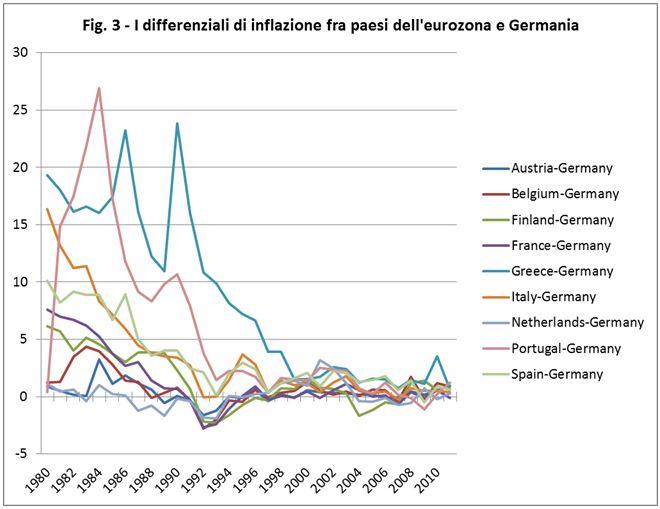

Punto terzo: i differenziali di inflazione, che preesistevano all’euro, sono da sempre a vantaggio della Germania.

Lo si vede abbastanza bene nella Fig. 1 della prima parte del post, ma può essere utile formulare la figura in modo un leggermente diverso, sottraendo alle varie inflazioni nazionali quella tedesca

(vi ricordo che la fonte è sempre il Fondo Monetario Internazionale).

La Fig. 3 quindi non mostra i tassi di inflazione dei paesi europei, ma quanta inflazione in più (o, raramente, in meno) essi hanno avuto rispetto alla Germania, cioè i “differenziali” di inflazione dei partner dell’eurozona rispetto alla Germania. Apro e chiudo una parentesi per dire che il termine giornalistico “differenziale” è quanto mai inappropriato: serve a far sembrare complicata una cosa che in realtà è semplice. La parola corretta, in italiano, sarebbe “scarto”, ovvero la misura di quanto il tasso di inflazione di un paese si scosta da quello di un altro.

Ma torniamo alla Fig. 3. Si vede bene che, a parte una breve parentesi attorno allo sconquasso del 1992-93, solo l’Olanda (più o meno fra 1986 e 1990, spezzata celeste) e la Finlandia (fra 2004 e 2006, spezzata verde) sono riuscite a scostarsi per brevi periodi verso il basso, cioè ad avere inflazione inferiore a quella tedesca. Per chi non ama i grafici (o non si fida: poverini, li capisco: la televisione dice il contrario, non sia mai questo qui, che nessuno sa chi è – in Italia – mi voglia fregare...), ecco i numeri (se vuoi te li do anche tutti, qui ti metto le medie):

In tutti i paesi dell’eurozona l’inflazione è stata in media più alta che in Germania, prima dell’euro, e dopo l’euro. Unica eccezione, evidente nel grafico, l’Olanda nel periodo pre-euro: del resto, si vede bene che i paesi della cosiddetta area del marco (Austria, Olanda, Belgio) hanno differenziali irrisori rispetto alla Germania (ed è appunto per questo che questi paesi costituivano – e costituiscono – l’area del marco). Dal 1999 gli scarti si sono ridotti, lo si vede bene. Quello della Grecia è passato da 13.5 punti a 1.7 punti, quello del Portogallo da quasi 9 a 1, ecc. Ma guarda un po’, sono tutti positivi!

Rimaniamo al dato, per favore, senza moralistiche fughe in avanti di tipo piddino: “ecco, vedi, i tedeschi sono più bravi...”. Questo argomento è ingenuo, come ho detto più volte. Tornerò a dirlo dopo, ma ora vediamo cosa comporta questa persistenza degli scarti.

Le conseguenze della non convergenza per gli squilibri esterni

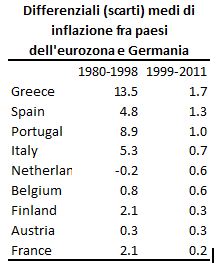

Naturalmente, visto che l’inflazione è stata sistematicamente più alta nella “periferia”, i prezzi sono cresciuti di meno in Germania che in tutti gli altri paesi, come si vede dalla Fig. 4, che riporta gli indici di prezzo dell’eurozona con base 1999=100.

(i relativi dati sono in questa tabella:

Diciamo che dal 1999 al 2011 i prezzi sono cresciuti, complessivamente, del 21.7% in Germania, del 26.4% in Austria, del 48% in Grecia, e via dicendo.

Cosa c’entra con gli squilibri esterni? C’entra, c’entra...

Come ho spiegato dettagliatamente in questo post, quello che conta ai fini della competitività di prezzo di esportazioni e importazioni non è il livello dei prezzi in un determinato paese, ma l’evoluzione del rapporto fra i prezzi di un paese e quelli del suo partner. Questo rapporto si chiama tasso di cambio reale. Vedete bene che se partendo dai dati della Tabella 1 costruiamo i tassi di cambio reali bilaterali fra Germania e “partner” dell’eurozona, cioè se facciamo i rapporti (prezzi tedeschi)/(prezzi partner), il risultato è quello riportato in Fig. 5:

Cosa dice la Fig. 5? Dice che nonostante i differenziali di inflazione fossero tutto sommato esigui (nell’età dell’euro il più alto era quello della Grecia a 1.7, come abbiamo visto sopra), la loro persistenza (cioè la mancata convergenza) ha consentito alla Germania una svalutazione reale rispetto a tutti i partner dell’eurozona (solo la Finlandia ha tentato di resistere), svalutazione in alcuni casi notevole, attorno al 15% a fine periodo (per Irlanda, Grecia e Spagna). Cosa significa “svalutazione reale”? Significa che in rapporto ai beni dei partner, quelli tedeschi hanno progressivamente ridotto il loro prezzo.

Ovviamente (Goofynomics) se ti poni dal punto di vista dei partner, e quindi calcoli i loro cambi bilaterali rispetto alla Germania, cioè i rapporti (prezzo partner)/(prezzo Germania), assisterai a una rivalutazione (è strano come una svalutazione reale vista dall’estero somigli a una rivalutazione reale):

Cosa significa “rivalutazione reale”? Significa che i beni dei partner sono diventati sempre più cari rispetto a quelli dei beni tedeschi. E le conseguenze sul commercio le abbiamo viste fin dal primo post: un saldo delle transazioni correnti negativo e sempre più ampio, il che indica, come abbiamo chiarito in quest’altro post, che i paesi periferici si stavano indebitando con il centro per pagare i beni del centro.

I dati della Fig. 6 sono quelli che figurano nel primo post di questo blog. E finalmente Marco Palermo smetterà di assillarmi chiedendomi come sono costruiti. E come devono essere costruiti? Sono dei tassi di cambio bilaterali! Marco, ego te absolvo, naturalmente, ma se l’economia ti interessa tanto, prima di Kalecki leggiti questo o il Mankiw, così quando parlaimmo ce capaimmo: un tasso di cambio reale è un tasso di cambio reale. Tautologico, ma pratico. Non mi diventare anche te uno S&P.

Squilibri esterni e vittimismo

Facciamo il punto:

1) a partire dalla metà degli anni ’80 i differenziali di inflazione fra paesi partner dell’eurozona e Germania si sono ridotti;

2) questo processo è continuato anche dopo l’entrata nell’euro, che quindi non ha né causato né amplificato i differenziali di inflazione;

3) al contempo, questi differenziali sono sempre rimasti in media positivi, cioè gli altri paesi hanno continuato ad avere più inflazione della Germania, e quindi non cè stata convergenza fra tutti i partner dell'eurozona;

4) questo ha determinato una svalutazione reale della Germania rispetto a tutti i partner, se pure in misura variabile (e simmetricamente una rivalutazione reale dei partner rispetto alla Germania);

5) questa svalutazione reale ha contribuito al grande successo delle esportazioni tedesche, successo che, come abbiamo visto, è molto più marcato rispetto ai partner dell’eurozona che rispetto al resto del mondo. Il che è ovvio, visto che il resto del mondo, per difendersi, ha a disposizione lo strumento della flessibilità del cambio.

Bene.

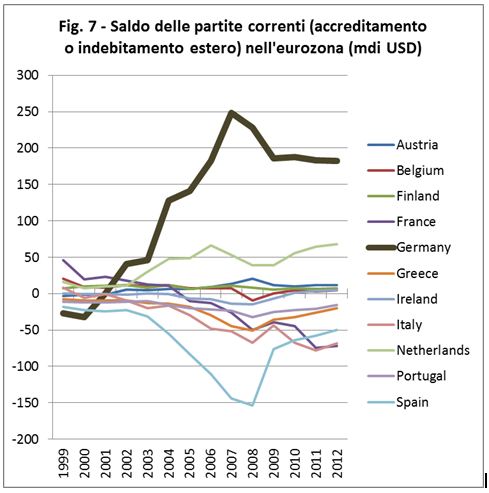

Ora possiamo capire perché Cesaratto definisce Sinn “vittimista”. Il motivo è semplice: da questi sviluppi dell’inflazione nell’eurozona (sviluppi che Sinn riporta scorrettamente), la Germania ha tratto un enorme beneficio in termini commerciali. Vale forse la pena di riportare il noto grafico sui saldi esteri (transazioni correnti) tedesco e dei partner. Questi saldi, vi ricordo, esprimono l’accreditamento (se positivi) o indebitamento netto dell’intero paese (settore pubblico e privato) nei riguardi dell’estero. Ve li riporto in miliardi di dollari, ricordandovi che i dati riferiti a 2011 e 2012 sono previsioni, cioè pii desideri, del Fondo Monetario Internazionale:

Vedete? Caso mai ci fosse un dubbio su quanto sono importanti i prezzi nel determinare le dinamiche commerciali (altro che innovazione, altro che ricerca e sviluppo!...). La Fig. 7 riflette esattamente la situazione dei differenziali vista sopra. In Europa ci sono due grandi creditori: la Germania e l’Olanda (l’unica che storicamente ha “tenuto botta” rispetto alle deflazioni competitive tedesche). C’è poi un pugno di paesi più o meno in equilibrio esterno (Austria, Belgio, Finlandia, più creditori che debitori, ma per importi netti relativamente contenuti, almeno in assoluto), e poi ci sono i debitori: Spagna, Grecia, Italia, Francia, Portogallo ecc. Attenzione: i dati della Fig. 7 sono assoluti (miliardi di dollari), e quindi l’indebitamento greco (in arancione) sembra più piccolo di quello italiano. Ma ovviamente, se li rapportiamo al Pil dei vari paesi, il quadro apparentemente cambia: