a cura di Luca Riva (gruppo Checkmate) e in collaborazione con Link Tank

Abbiamo analizzato alcune affermazioni su spread, debito pubblico e dintorni utilizzando i dati Banca dItalia sui risultati dei collocamenti dal 2008 a oggi.

Mario Monti, Lo Spoglio (SkyTg24), mercoledì 16 gennaio:

Con 100 punti di spread in meno si avrà un risparmio di 20 miliardi a regime

VERO

Laffermazione è difficile da verificare, perché di per sé lo spread per esempio tra BTP italiani a 10 anni e Bund tedeschi di egual scadenza non ha un costo definito: dato che lo spread è la differenza tra i rendimenti dei due titoli, il suo valore può aumentare sia che il rendimento sul Bund tedesco scenda più rapidamente di quello sul BTP italiano sia che questultimo aumenti più velocemente.

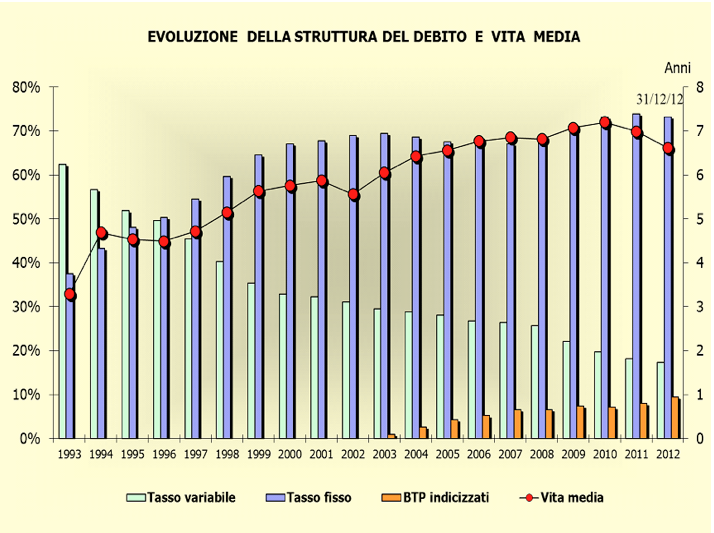

Di conseguenza basta sostituire la parola spread con rendimento e ri-analizzare laffermazione di Monti: il debito pubblico italiano in circolazione ammonta a 2.020,67 miliardi di euro (1), quindi se ipoteticamente potesse essere tutto rifinanziato con un rendimento dell1% inferiore a quello effettivo si avrebbe un risparmio di 20,20 miliardi di euro. Chiaramente questa semplice previsione suppone che il livello del debito a regime si mantenga sui livelli attuali, mentre gli impegni europei Fiscal Compact in primis prevedono una riduzione significativa nellarco dei prossimi decenni. Infine, ulteriori risparmi o aggravi di spesa possono essere causati da una modificazione della composizione del debito (durata dei titoli, emissioni a tasso fisso o variabile), parametri che sono significativamente cambiati negli ultimi ventanni come si può vedere dal grafico (2).

Renato Brunetta, Otto e Mezzo (La7), lunedì 21 gennaio:

Monti ha detto che 100 punti di spread valgono 20 miliardi sullo stock del debito senza contare che si rinnovano 400 miliardi lanno e sono circa 30/35 miliardi per ogni asta.

VERO MA

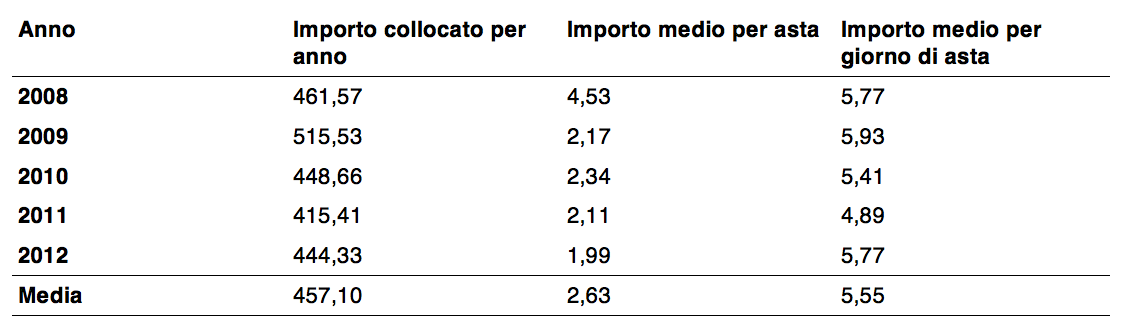

La Banca dItalia pubblica regolarmente un rapporto dettagliato sui risultati dei collocamenti del debito pubblico nazionale(3) dal quale possiamo ricavare quanti titoli vengono emessi in ciascuna asta. La seguente tabella riassume quanto è stato collocato negli ultimi 5 anni e il valore medio di emissione per asta (valori in miliardi di euro):

Come si può vedere, gli importi collocati ogni anno corrispondono a quelli dichiarati da Brunetta (dai 400 ai 500 miliardi circa, seconda colonna). I dati però gli danno torto per quanto riguarda le singole aste (terza colonna): negli ultimi 5 anni i valori di collocamento hanno oscillato tra i 2 e i 4,5 miliardi per asta; anche allargando la definizione di asta a giorno in cui si è tenuta almeno unasta (ultima colonna) non si raggiunge che una frazione dei 30/35 miliardi citati dallOnorevole Brunetta.

Renato Brunetta, Otto e Mezzo (La7), lunedì 21 gennaio:

Tutta quella febbre fra luglio e dicembre è costata 4-5 miliardi di euro e su una spesa pubblica di 800 miliardi di euro e un servizio del debito di 80/85 miliardi di euro è una componente incrementale.

Silvio Berlusconi, Omnibus (La7), 15 gennaio:

Laumento dello spread ci è costato poco meno di 6 miliardi

FALSO

Al livello della spesa pubblica abbiamo già dedicato un fact-check. Ora proviamo invece a calcolare il costo della crisi dello spread, ossia dellincremento dei rendimenti sui titoli del nostro debito pubblico a partire dallinizio dellestate 2011. Una semplice differenza tra interessi dei collocamenti non ci aiuta a rispondere a questa domanda, perché il Dipartimento del Tesoro ha risposto allaumento dei rendimenti modificando le quantità emesse (ci siamo indebitati di meno) e scadenze (ci siamo indebitati più a breve). Con lausilio dei dati di Banca dItalia sulle emissioni (3) però possiamo fare il seguente esercizio: quanto avremmo risparmiato nel collocare ciascun titolo emesso a partire da luglio 2011 se avessimo potuto pagare il rendimento a cui lo stesso titolo è stato venduto prima della crisi dello spread? A questo scopo abbiamo individuato come emissioni pre-crisi quelle che vanno dal 1 gennaio 2010 al 30 giugno 2011, le abbiamo classificate per tipologia di titolo (BOT, BTP, CTZ, ) e per durata (3 mesi, 6 mesi, 1 anno, 5 anni, ). Poi, per ciascuna combinazione titolo-durata, abbiamo calcolato la media dei rendimenti risultanti dai collocamenti pre-crisi e labbiamo utilizzata per calcolare gli interessi dei titoli emessi durante la crisi. Il risultato finale è che queste ipotetiche emissioni avrebbero promesso un flusso di interessi agli investitori pari a 61,91 miliardi di euro, mentre il dato reale è di circa* 90,6 miliardi di euro, con un aggravio di spesa di oltre 28 miliardi in 15 anni (dati in miliardi di euro).

Chiaramente questo flusso aggiuntivo sarà distribuito nel corso di 15 anni, quindi per una stima più precisa dobbiamo attualizzare i rimborsi di capitale o cedole alla data di oggi**: il risultato è di 24,8 miliardi di euro, ben superiore rispetto ai 4-6 miliardi dichiarati da Berlusconi e Brunetta.

Silvio Berlusconi, Omnibus (La7), 15 gennaio:

Il governo Monti in 16 mesi non ha diminuito lo spread; ha pagato uno 0.20% di più di quello che noi abbiamo pagato negli ultimi più difficili mesi del mio governo

FALSO

I dati di Bankitalia smentiscono nettamente quanto dichiarato da Berlusconi: confrontando gli ultimi mesi del suo Governo da luglio 2011 alle dimissioni del 12 novembre dello stesso anno con i 16 mesi del Governo Monti si ricava che sotto questultimo i nostri titoli sovrani sono stati venduti con un rendimento dello 0,83% in meno rispetto al governo precedente. Infatti, gli investitori hanno richiesto un tasso medio (ponderato) del 4,09% nel terzo trimestre 2011, mentre nel periodo successivo il tasso è calato al 3,26%.

Fonti(1) Banca dItalia Supplemento al Bollettino Statistico, Finanza Pubblica, Fabbisogno e Debito, n. 4, p. 10

(2) Dipartimento del Tesoro Evoluzione della struttura del debito e vita media

(3) Banca dItalia Risultati dei collocamenti Aste dal 2002 al 2012

note metodologiche:* non è stato possibile ricostruire il rendimento dei 3 miliardi di BTP a 3 anni emessi a partire dal luglio 2011 per mancanza del corrispettivo titolo nel periodo pre-crisi.** lattualizzazione è stata eseguita utilizzando linflazione media nel periodo 1998-2012 (2.32%)

FONTE

Risultati da 1 a 6 di 6

Discussione: "Lo spread secondo Monti, Brunetta e Berlusconi"

-

02-02-13, 12:22 #1Mai l'altra guancia

- Data Registrazione

- 08 Mar 2006

- Località

- -

- Messaggi

- 25,491

-

- 359

-

- 1,017

- Mentioned

- 1 Post(s)

- Tagged

- 0 Thread(s)

"Lo spread secondo Monti, Brunetta e Berlusconi"

Niente reputazioni ma opere di bene. Grazie.

"Lo spread secondo Monti, Brunetta e Berlusconi"

Niente reputazioni ma opere di bene. Grazie.

Che tristezza dev'essere ricevere un "ILike" da un cretino.

-

Cinguetto QUI

-

02-02-13, 14:19 #2Più mercato (del pesce)

- Data Registrazione

- 20 Jun 2006

- Messaggi

- 13,655

-

- 634

-

- 372

- Mentioned

- 3 Post(s)

- Tagged

- 0 Thread(s)

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Di fronte a dati oggettivi, ben poco discutibili e sopra le parti, i motorini e i rivoluzionari dell'ultima ora si dissolvono come fumo di pipa nella brezza di fine inverno.

Ho quasi il sospetto che le crisi a loro piacciano. Gli daranno motivo di chiacchiera. (???)Succede che la Camusso e Landini restino gli unici rappresentanti della sinistra italiana e, paf!, mi si cambia l'avatar glorioso. Tutto d'un tratto... FACEPALM

-

02-02-13, 14:23 #3Populista

- Data Registrazione

- 24 Sep 2010

- Messaggi

- 5,649

-

- 1,140

-

- 2,101

- Mentioned

- 138 Post(s)

- Tagged

- 41 Thread(s)

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Ma ragazzi l'ultima versione del nano è che lo spread è uno strumento per schiavizzare l'Italia nelle mani della Merkel e della BCE, adesso non è più "moderato"

-

02-02-13, 15:05 #4Più mercato (del pesce)

- Data Registrazione

- 20 Jun 2006

- Messaggi

- 13,655

-

- 634

-

- 372

- Mentioned

- 3 Post(s)

- Tagged

- 0 Thread(s)

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Sì. E anche Balotelli era una mela marcia inadatta al Milan Originariamente Scritto da Alepk

Originariamente Scritto da Alepk

Succede che la Camusso e Landini restino gli unici rappresentanti della sinistra italiana e, paf!, mi si cambia l'avatar glorioso. Tutto d'un tratto... FACEPALM

Succede che la Camusso e Landini restino gli unici rappresentanti della sinistra italiana e, paf!, mi si cambia l'avatar glorioso. Tutto d'un tratto... FACEPALM

-

02-02-13, 18:40 #5Mai l'altra guancia

- Data Registrazione

- 08 Mar 2006

- Località

- -

- Messaggi

- 25,491

-

- 359

-

- 1,017

- Mentioned

- 1 Post(s)

- Tagged

- 0 Thread(s)

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Che brutte persone. Originariamente Scritto da gigionaz

Quasi sempre accompagnate con vaiasse o burini.Niente reputazioni ma opere di bene. Grazie.

Che tristezza dev'essere ricevere un "ILike" da un cretino.

-

Cinguetto QUI

-

10-02-13, 22:05 #6Mai l'altra guancia

- Data Registrazione

- 08 Mar 2006

- Località

- -

- Messaggi

- 25,491

-

- 359

-

- 1,017

- Mentioned

- 1 Post(s)

- Tagged

- 0 Thread(s)

Re: "Lo spread secondo Monti, Brunetta e Berlusconi"

Si è appena ripetuto, ospite di In Onda (La7).Silvio Berlusconi, Omnibus (La7), 15 gennaio:

“Il governo Monti in 16 mesi non ha diminuito lo spread; ha pagato uno 0.20% di più di quello che noi abbiamo pagato negli ultimi più difficili mesi del mio governo”

Con Porro che, ovviamente, ha fatto scena muta.Niente reputazioni ma opere di bene. Grazie.

Che tristezza dev'essere ricevere un "ILike" da un cretino.

-

Cinguetto QUI

Rispondi Citando

Rispondi CitandoDiscussioni Simili

-

Berlusconi: "Monti disastroso, lo spread è un imbroglio"

Di salvo.gerli nel forum Politica NazionaleRisposte: 65Ultimo Messaggio: 12-12-12, 22:50 -

Financial Times: "Roma dopo Monti", Berlusconi "molto screditato"

Di Carnby nel forum Politica NazionaleRisposte: 41Ultimo Messaggio: 25-07-12, 15:08 -

Berlusconi al Pd : "facciamo pace" Ed elogia Monti : "E' molto bravo"

Di SteCompagno nel forum Politica NazionaleRisposte: 25Ultimo Messaggio: 06-02-12, 18:32 -

Manovre:Berlusconi 145 mld spread 575,Monti 16 mld spread 373

Di King Z. nel forum Politica NazionaleRisposte: 48Ultimo Messaggio: 08-12-11, 22:53 -

Brunetta nella città di Putin: "Berlusconi genio in politica estera"

Di Giò nel forum Destra RadicaleRisposte: 33Ultimo Messaggio: 10-02-10, 22:30

Tag per Questa Discussione

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 04:15.