L'annuncio nel discorso per il Labor day. Si punterà soprattutto sui trasporti di superficie, prevista la partecipazione di banche e privati

WASHINGTON -Barack Obama 'scalda' gli uomini del sindacato. In occasione del 'Labor day', in maniche di camicia, rispolvera lo slogan 'Yes we can', attaccando a testa bassa i repubblicani a 58 giorni dal voto di novembre. Aprendo il suo intervento alla 'laborfest', una sorta di festa delle Union che si tiene a Milwaukee, in Wisconsin, il presidente rilancia con forza il ruolo della working class, dei suoi valori e della sua dignità e annuncia un piano da 50 miliardi.

"L'America - esordisce Obama - non può avere un'economia forte senza un ceto medio forte, sempre più grande, con i suoi valori e la sua capacità i lavorare duro". E per aiutare la 'middle class' colpita dalla crisi e dalla disoccupazione, Obama lancia un piano di investimenti in grandi opere pubbliche, soprattutto nel settore dei trasporti, da 50 miliardi di dollari in sei anni. Un piano che, sottolinea Obama "non aumenterà il deficit". Quindi assicura che "ogni singolo giorno della sua presidenza" non smetterà mai di lottare per difendere "il sogno americano", di chi, pur avendo umili origini, con la sola forza del suo lavoro, vuole garantire un futuro ai suoi figli.

"E' stato così ai temi dei miei nonni - esclama Obama - e dovrà tornare ad essere così anche in futuro". Con accenni volutamente patriottici, Obama osserva che gli Usa non sono diventati il Paese più ricco al mondo "con i giochi e le scommesse di carta di Wall Street", ma grazie alla capacità "di produrre e vendere beni reali". E' tempo, esorta, di "rifondare la nostra economia" e rilanciare il Made in Usa. Per rimettere in moto l'azienda Usa, Obama lancia da Milwaukee un imponente piano di investimenti in opere pubbliche chiedendo al Congresso ad approvarlo: "Nei prossimi sei anni costruiremo 150mila miglia di strade, pari a sei volte l'equatore. Rinnoveremo 4.000 miglia di linea ferroviaria, la stessa distanza che divide l'est dall'ovest e rimetteremo a posto 150 miglia di piste aeroportuali, in modo da ridurre i disagi e i ritardi". Quindi annuncia la creazione di una nuova banca per le Infrastrutture in grado di fare il lavoro di almeno 100 uffici federali. Così si ridurranno i tempi e si taglieranno i costi della burocrazia.

"La storia ci dice che questo tipo di piano dovrebbe avere l'appoggio parlamentare bipartisan. Ma - avverte Obama entrando in clima elettorale - c'è gente a Washington che la pensa diversamente. In tutti questi mesi ogni volta che abbiamo presentato provvedimenti a favore dei lavoratori abbiamo trovato sempre i no dei repubblicani. Mentre sto parlando stanno dicendo no al taglio delle tasse per le piccole aziende. E' gente che vuole aiutare i milionari, che cambia le regole per aiutare i propri interessi particolari, senza pensare ai problemi dei lavoratori".

Quindi, in un clima da comizio sindacale, Obama incita la folla a tenere duro: "So che viviamo una situazione difficile, che la gente è preoccupata sul futuro e non ha i soldi per tirare avanti. Quando i tempi sono duri è facile abbandonarsi alla paura e al cinismo, ai dubbi e alle divisioni. Ma noi non molliamo. Siamo il Paese che ha superato depressioni e guerre, grandi sfide e grandi minacce, illuminando la strada al resto del mondo. Ogni volta che i problemi sembravano irresolubili - aggiunge tra gli applausi - abbiamo fatto il nostro meglio, un popolo, una nazione. Questo è lo spirito del movimento sindacale. Da soli si perde, uniti si è più forti e vince. Per questo siamo americani e ci chiamiamo Stati Uniti". Poi, tra in chiusura, tra l'entusiasmo generale, rispolvera quel 'Yes We Can che lo portò alla Casa Bianca due anni fa.

(06 settembre 2010)

Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture - Repubblica.it

Risultati da 1 a 10 di 37

-

06-09-10, 22:42 #1Neutrino NO-TUNNEL

- Data Registrazione

- 07 Apr 2009

- Messaggi

- 35,811

-

- 373

-

- 1,153

- Mentioned

- 5 Post(s)

- Tagged

- 0 Thread(s)

- Inserzioni Blog

- 1

Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Nè DAVANTI Nè DI DIETRO, MA DI LATO

Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Nè DAVANTI Nè DI DIETRO, MA DI LATO

-

06-09-10, 22:46 #2Forumista esperto

- Data Registrazione

- 03 Apr 2009

- Messaggi

- 18,718

-

- 584

-

- 2,422

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Ignoranza senza pari ma di certo un grande demagogo

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Ignoranza senza pari ma di certo un grande demagogo Originariamente Scritto da Zefram_Cochrane

Originariamente Scritto da Zefram_Cochrane

Ultima modifica di Phileas; 06-09-10 alle 22:47

-

06-09-10, 22:55 #3Neutrino NO-TUNNEL

- Data Registrazione

- 07 Apr 2009

- Messaggi

- 35,811

-

- 373

-

- 1,153

- Mentioned

- 5 Post(s)

- Tagged

- 0 Thread(s)

- Inserzioni Blog

- 1

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Saranno bravi i repubblicani, che hanno bloccato gli sgravi fiscali alle piccole imprese... Originariamente Scritto da Phileas

Nè DAVANTI Nè DI DIETRO, MA DI LATO

-

06-09-10, 23:05 #4Missiroli Presidente

- Data Registrazione

- 01 May 2009

- Località

- Lost Island

- Messaggi

- 36,027

-

- 2,010

-

- 3,009

- Mentioned

- 11 Post(s)

- Tagged

- 0 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

ennesima porcheria keynesiana.

Arriverà il giorno che finirà in catene come i suoi antenati...Figliolo, lei è un asino...

(D.Pastorelli, cit.)

-

06-09-10, 23:13 #5Neutrino NO-TUNNEL

- Data Registrazione

- 07 Apr 2009

- Messaggi

- 35,811

-

- 373

-

- 1,153

- Mentioned

- 5 Post(s)

- Tagged

- 0 Thread(s)

- Inserzioni Blog

- 1

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Come Roosevelt? Originariamente Scritto da benjamin_linus

Se non ci fosse stato il new deal non sarebbero mai usciti dalla grande depressione, ed è ovvio che Obama voglia ripetere l'esperimento, tenendo anche conto anche che questo piano non significa solo scavare buche, perchè ammodernare le infrastrutture significa velocizzare e otimizzare gli spostamenti, quindi favorire il commercio. Ora non chiedo di attuare un progetto così faraonico in Italia (sarebbe impossibile a causa del debito pubblico, almeno nel breve termine), ma almeno dovremmo valorizzare i nostri porti: la posizione strategica del nostro paese nel mediterraneo potrebbe fare dell'Italia la porta delle merci cinesi dirette all'Europa...altro che buche scavate, questi sono investimenti per il futuro...

Nè DAVANTI Nè DI DIETRO, MA DI LATO

Se non ci fosse stato il new deal non sarebbero mai usciti dalla grande depressione, ed è ovvio che Obama voglia ripetere l'esperimento, tenendo anche conto anche che questo piano non significa solo scavare buche, perchè ammodernare le infrastrutture significa velocizzare e otimizzare gli spostamenti, quindi favorire il commercio. Ora non chiedo di attuare un progetto così faraonico in Italia (sarebbe impossibile a causa del debito pubblico, almeno nel breve termine), ma almeno dovremmo valorizzare i nostri porti: la posizione strategica del nostro paese nel mediterraneo potrebbe fare dell'Italia la porta delle merci cinesi dirette all'Europa...altro che buche scavate, questi sono investimenti per il futuro...

Nè DAVANTI Nè DI DIETRO, MA DI LATO

-

06-09-10, 23:54 #6Cancellato

- Data Registrazione

- 04 Apr 2009

- Messaggi

- 55,423

-

- 8,155

-

- 11,162

- Mentioned

- 5 Post(s)

- Tagged

- 1 Thread(s)

- Inserzioni Blog

- 4

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Ancora sta leggenda metropolitana? manco Krugman lo sostiene, t'ho detto tutto... Originariamente Scritto da Zefram_Cochrane

-

07-09-10, 00:16 #7Vedo la mano invisibile

- Data Registrazione

- 30 Mar 2009

- Località

- Lussemburgo

- Messaggi

- 29,966

-

- 4,733

-

- 5,054

- Mentioned

- 140 Post(s)

- Tagged

- 3 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

si, buonanotte. Originariamente Scritto da Zefram_Cochrane

se lo stato spende 50 miliardi significa che ha tassato per 50 miliardi i cittadini. ergo consumi e investimenti privati saranno depressi per 50 miliardi di dollari, l'unica reazione che provocherà questo stimolo saranno le proteste dei taxpayers, e un peggioramento dell'economia.

Roosvelt non ha sconfitto la grande depressione, l'ha fatto durare oltre un decennio.. questo è il risultato di roosvelt..La verità produce effetti anche quando non può essere pronunciata.

L. von Mises

SILENDO LIBERTATEM SERVO

-

07-09-10, 00:39 #8openminded

- Data Registrazione

- 26 Jul 2010

- Messaggi

- 387

-

- 0

-

- 0

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Qui l'opinione di Krugman (come al solito traduzione mia):

La cura di inflazione

di PAUL KRUGMAN

Ken Rogoff ha proposto - non è la prima volta - che gli Stati Uniti usino un'impennata dell'inflazione per tirarsi fuori dalla crisi. La mia reazione è un misto: da una parte concordo, dall'altra sono esasperato. Sono d'accordo che un'inflazione più alta aiuterebbe; mentre sono esasperato dalla grossolanità di Rogoff su questo aspetto. Come vorremmo, esattamente, provocare questa impennata?

Liquidare il tutto dicendo "con la politica monetaria" non spiega niente. E' vero che la Federal Reserve ha gli strumenti per portare i tassi a breve a zero, se li usasse al massimo. Ma il loro effetto è altamente incerto, e non credo che tutti contino sui "due o tre anni di inflazione abbastanza alta" che porterebbe, proprio al momento giusto, la Fed. In realtà la logica della trappola della liquidità suggerisce che le banche centrali possano realmente ristabilire un certo leverage solo attraverso un credibile impegno di inflazionare per un periodo abbastanza sostenuto.

Quindi, come si potrebbe realizzare l'inflazione? Abbiamo un buon esempio dalla fine della grande depressione.

La causa immediata della fine della depressione è stata, ovviamente, un enorme stimolo fiscale, noto come seconda guerra mondiale. Ma perché gli USA non sono ripiombati nella depressione a guerra finita? Erano in molti a pensarlo: il declino della Montgomery Ward (all'epoca importante catena di grande distribuzione, ndt) ha molto a che vedere con la strategia seguita, con il rifiuto di espandersi e accantonamenti di cassa, dal suo boss Sewell Avery in vista del ritorno della depressione.

Perché, allora, la depressione non è tornata? La miglior risposta che mi è venuta in mente è che la depressione è stata, almeno in parte, un tipo "buono" di crollo dei bilanci, e il settore privato è emerso dalla guerra con dei bilanci molto migliorati.

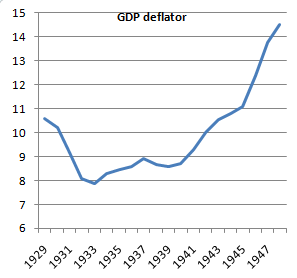

E l'inflazione ha molto contribuito a questo miglioramento. Questo è il deflatore del PIL (una misura globale del prezzo delle cose prodotte negli USA) dal 1929 al 1948:

I prezzi sono saliti del 70% tra prima della guerra, durante e immediatamente dopo. Questo ha fortemente ridotto il valore reale del debito, al contrario della deflazione che aveva avuto luogo nelle prime fasi della depressione.

Quello che questo esempio suggerisce è che l'inflazione può aiutare ad uscire da una crisi prolungata, ma per ottenerla probabilmente serve una combinazione di politica monetaria espansiva e di forte stimolo fiscale.

Forse uno di questi anni, o forse uno di questi decenni, potremmo averle.

Due chiarimenti:

1. Questo è il livello dei prezzi, con 2005=100, non il tasso di cambio;

2. Non c'è nessuna contraddizione tra dire che la seconda guerra mondiale sia stata una espansione fiscale riuscita e dire che non si può usare la seconda guerra mondiale per stimare il moltiplicatore sulle politiche attuali. So che Barro lo ha detto, ma penso che sia deliberatamente ottuso. Durante la seconda guerra mondiale la spesa pubblica aumentò di qualcosa come il 35% del PIL, e questo porto ad una forte crescita del PIL. Ma il moltiplicatore non è aumentato del 35%, perché misure di guerra come il razionamento o gli stretti limiti alle costruzioni private hanno represso la domanda dei civili. Quindi si può usare la seconda guerra mondiale per dimostrare la validità delle espansioni fiscali, ma non la si può usare per stimare il moltiplicatore di quando non siamo in guerra.Ultima modifica di elephas indus; 07-09-10 alle 00:40

-

07-09-10, 00:54 #9Vedo la mano invisibile

- Data Registrazione

- 30 Mar 2009

- Località

- Lussemburgo

- Messaggi

- 29,966

-

- 4,733

-

- 5,054

- Mentioned

- 140 Post(s)

- Tagged

- 3 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

Originariamente Scritto da elephas indus

La risposta goliardica all'articolo, ovvero come rimediare alla trappola della liquidità:sofico:

I falsari salveranno il mondo

Marco Bollettino

Ho avuto unepifania, una splendida visione, che ci condurrà fuori da questa recessione economica in men che non si dica. Però dovete fidarvi di me, di Krugman e delle sue idee. Dobbiamo fidarci proprio di Paul Krugman! E di Keynes ovviamente. Ascoltatemi!

Sappiamo che per uscire dalla crisi, secondo la vulgata keynesiana, dobbiamo semplicemente colmare il gap di domanda aggregata e riportarlo ai livelli di pieno impiego delle risorse. La teoria keynesiana ci ha consegnato due strumenti per perseguire questo obiettivo: la politica fiscale e quella monetaria.

Per quanto riguarda la politica fiscale proprio non ci siamo. Il governo Obama non spende abbastanza, lo stimolo è stato troppo limitato, solo 1500 miliardi di dollari, praticamente noccioline. Figuriamoci poi quel braccino di Tremonti! Ci vorrebbe forse una bella guerra mondiale per forzare il governo a spendere abbastanza. Come scriveva Krugman tempo fa è stata quella la via duscita degli Stati Uniti dalla Grande Depressione e potrebbe tornare utile anche oggi.

Unaltra guerra però non è oggi politicamente accettabile, aumentare ulteriormente il deficit nemmeno, con tutti quei maledetti Repubblicani che continuano a sbraitare a favore dellausterità! Ed i tea party? Non parlatemi poi dei tea party! Che noia .

Neanche la politica monetaria ci salverà però. Sì, la Fed può stampare miliardi e miliardi di dollari e comprare tutti gli asset tossici di questo mondo ma quei maledetti banchieri si ostinano a non prestare denaro e se lo tengono stretto nei loro conti di riserva presso la Fed. Cè questa maledetta trappola della liquidità che ci farà diventare un nuovo Giappone, bloccati nella stagnazione economica per anni.

Il problema, come spiega Krugman, è che la gente, soprattutto quella ricca, non spende! Quelli invece di spendere risparmiano, mettono via il denaro in attesa di tempi migliori, e così facendo ci rendono tutti più poveri. E il paradosso del risparmio!

Come dicevo, però, ho la soluzione: una magnifica, elegante ed efficiente soluzione. Pensateci anche voi.

Vogliamo che la gente spenda e, per farlo, siamo disposti anche a creare del nuovo denaro. Avete capito dove voglio andare a parare?

Ma è ovvio! Creiamo tanti piccoli falsari!

Un falsario non risparmia, non ne ha bisogno; un falsario stampa denaro e lo mette subito in circolazione spendendolo. Il nuovo denaro non rimane ad ammuffire tra i conti di riserva della Fed ma entra subito in circolazione nel mercato.

Stampo 100 e vado a cena al ristorante. Il Padrone aumenta il suo reddito di 100 e ne spende una parte dal sarto e così via con un effetto moltiplicatore!

Il mio piano è quindi questo:

Assumiamo parte dei disoccupati in una fabbrica che produrrà stampanti di denaro, come quelle che ci sono alla Banca dItalia.

A quel punto ne fabbrichiamo tante quante sono le famiglie che sono in difficoltà economiche e poi gliele recapitiamo per posta. Ci penseranno le singole famiglie ad applicare il quantitative easing nella maniera migliore ed a colmare il gap di spesa che ci separa dalla piena occupazione.

Come dite? Cè qualche controindicazione? No, come potrebbe esserci? Ho solo applicato alla lettera i dettami della teoria macroeconomica degli ultimi 80 anni!

I Falsari salveranno il MondoLa verità produce effetti anche quando non può essere pronunciata.

L. von Mises

SILENDO LIBERTATEM SERVO

-

07-09-10, 00:58 #10openminded

- Data Registrazione

- 26 Jul 2010

- Messaggi

- 387

-

- 0

-

- 0

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Rif: Obama, nuovo piano di stimoli 50 miliardi per le infrastrutture

C'è gia NFA per il lettore italiano a cui sta sulle palle Krugman (vedi secondo punto), io faccio un po' di spam qui solo per par condicio..

Ultima modifica di elephas indus; 07-09-10 alle 01:00

Rispondi Citando

Rispondi CitandoDiscussioni Simili

-

Infrastrutture: 11 miliardi al Nord, 107 milioni al Sud

Di x_alfo_x nel forum Regno delle Due SicilieRisposte: 6Ultimo Messaggio: 17-05-10, 17:00 -

Infrastrutture: 11 miliardi al Nord, 107 milioni al Sud

Di southern nel forum Politica NazionaleRisposte: 39Ultimo Messaggio: 16-05-10, 23:50 -

Obama presenta il nuovo piano sanità

Di zwirner nel forum Destra RadicaleRisposte: 3Ultimo Messaggio: 23-02-10, 11:25 -

Piano di Obama: elicotteri e missili per 6,4 miliardi di dollari. Insorge la Cina che

Di marocchesi nel forum Destra RadicaleRisposte: 102Ultimo Messaggio: 05-02-10, 14:05 -

Di Pietro: 31 miliardi per le infrastrutture

Di denty nel forum Politica NazionaleRisposte: 1Ultimo Messaggio: 20-06-07, 15:14

Tag per Questa Discussione

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 15:38.