Manca solo la Bce, per ora

Parlando al Parlamento europeo, Mario Draghi ha messo tutti in guardia. Per la seconda volta in meno di una settimana. Brutto segno. E non solo sul fatto che un alto indebitamento significa nei fatti perdita della sovranità di un Paese ma, soprattutto, sullaumento dei rischi macro al ribasso e sul fatto che la Bce sia pronta a riaprire la cassetta degli attrezzi per contrastare il rischio recessivo. Di fatto, al netto del reinvestimento dei titoli in detenzione e dei tassi congelati almeno fino allestate già annunciati, restano due opzioni.

Una, già attesa per la riunione del board di marzo, è una nuova operazione di rifinanziamento a lungo termine per le banche delleurozona (Tltro).

Laltra, apparentemente più peregrina ma tuttaltro che esclusa, la riattivazione del meccanismo tout court di QE.

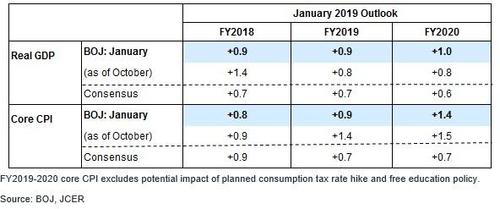

E quellapparentemente non è stato utilizzato a caso, poiché senza che quasi il mondo se ne sia reso conto, le tre principali Banche centrali extra-Bce (Bank of Japan, Fed e Pboc cinese) sono già tornate, a modo loro e con modalità differenti, in modalità espansiva. Il primo è stato, il 23 gennaio scorso, lIstituto centrale nipponico, il quale nella riunione del board non si è limitato a mantenere invariata la politica monetaria ma ha tagliato di netto e per lennesima volta le previsioni sullinflazione, tanto che ora il Cpi atteso per lanno fiscale che inizierà ad aprile è atteso a soltanto lo 0,9% dall1,4% precedente, mentre quello per il 2020 è preventivato all1,4% dall1,5%, come mostra la tabella.

La ragione? Limpatto dei bassi prezzi petroliferi. Ma insieme allinflazione, per stimolare la quale è stata posta in essere lAbenomics, ovvero il più grande esperimento di Qe mai visto, la BoJ ha tagliato anche le stime di crescita, con il Pil reale atteso in aumento per lintero 2018 allo 0,9% dall1,4% stimato solo a ottobre. E con lexport che a dicembre è calato del 3,8% su base annua, il doppio del -1,9% atteso dagli analisti e il minimo da ottobre 2016, il governatore Kuroda ha avuto gioco facile nel convincere il board che latteso processo di tapering dello stimolo, ovvero linizio di reale riduzione degli acquisti (che per la BoJ contemplano anche ETF azionari sul Nikkei), già annunciato per la riunione di aprile, può tranquillamente andare in soffitta ancora per un po.

Il giorno dopo, 24 gennaio, è stato il vero colosso addormentato a inviare segnali di brusco risveglio, la Pboc cinese. La quale, dopo i due tagli ai requisiti di riserva alle banche che hanno sortito poco più che un effetto placebo sui mercati interni, ha deciso silenziosamente di intervenire in maniera più decisa sul fronte della fornitura di liquidità, annunciando un nuovo schema di iniezione. Di fatto, un prodromo di Qe e un potenziale precursore di una manovra espansiva in piena regola. E a forza quattro, quando la recessione sarà realtà ovunque e la disputa commerciale con gli Usa vedi il peso della vicenda Huawei sul comparto tech a Shanghai giustificherà un ritorno al passato di eccesso creditizio.

Esattamente come negli Usa, dove la Fed ha garantito liquidità al sistema finanziario iniettando riserve nelle banche in cambio di Treasuries e MBS, finiti appunto a bilancio della banca centrale, la Pboc ha annunciato che i primary dealers del Paese potranno operare swaps delle loro detenzioni di perpetual bonds (prestito senza scadenza e, quindi, senza rimborso ma che assicura il pagamento di un tasso dinteresse fisso, a tempo indeterminato, in genere più alto della media del mercato) con carta della Banca centrale, utilizzando poi direttamente quei bond come collaterale per ottenere acceso alle operazioni di liquidità della Pboc.

Di fatto, ciò che più o meno potrebbe annunciare a breve Mario Draghi con nuova aste Tltro. Intermediando direttamente nel mercato e, di fatto, operando così un backstop agli strumenti emessi dalle banche locali questa misura aumenta lappeal dei perpetual bonds che gli istituti proporranno al mercato, eliminandone con lannuncio di acquisti statali pressoché ogni profilo di rischio connesso. In questo modo, rendendoli potabili al grande pubblico, le banche potranno creare o aumentare i cuscinetti di capitali e rilassare i criteri di erogazione, i quali già oggi si stanno sostanziando in una contrazione della fornitura di credito alleconomia.

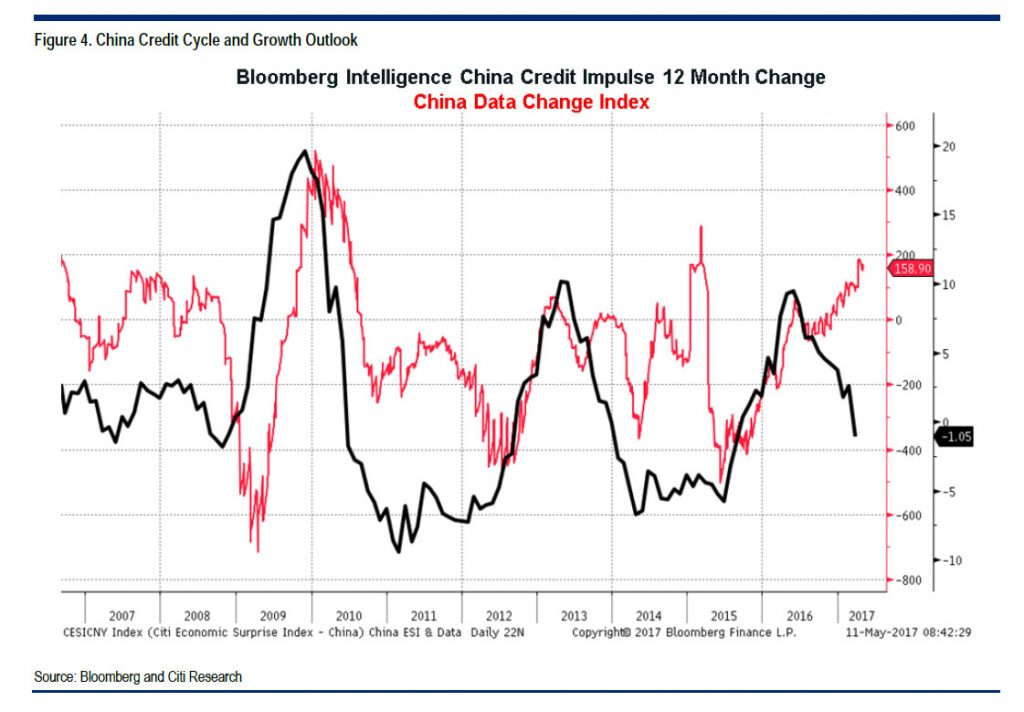

E quanto il cosiddetto impulso creditizio pesi sul Pil cinese lo mostra il grafico sopra, senza scordare come quella liqiidità offshore serva da balsamo per gli interi mercati globali, di fatto esportata in surplus da Pechino esattamente come la deflazione da super-produzione. In altre parole, la Pboc il 24 gennaio ha annunciato una sorta di rotatoria nella sua modalità di iniezione di liquidità risk-free direttamente nel sistema, visto che utilizzando le parole di Michael Every di Rabobank, gli istituti di credito cinesi, disperati nella ricerca del cash necessario per mantenere in vita lo schema Ponzi, potranno tranquillamente emettere perpetual bonds che nessuno si sognerebbe di comprare ma che la Pboc, invece, scambierà con proprie obbligazioni, a loro volta utilizzabili come collaterale per ottenere credito.

Se non è Qe, poco ci manca. Già ora.

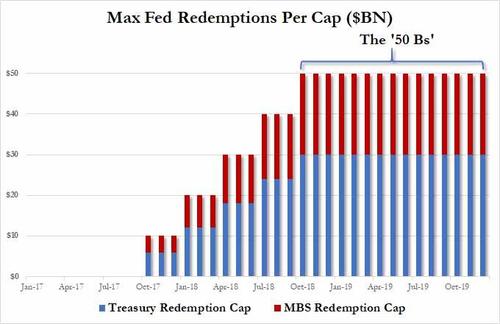

Infine, la Fed. La quale, di fatto, sta facendo una marcia indietro simile a quella della Pboc, operando non tanto sui tassi di interesse già ora apparentemente congelati per almeno la metà dellanno in corso ma sulle redemptions proprio di quelle securities, Treasuries e MBS, che durante i cicli di Qe comprava dalle banche per garantire loro liquidità. Il problema, infatti, è tutto insito nel cosiddetto tapering, ovvero la messa a dieta del bilancio della Federal Reserve dopo anni e anni di acquisti onnivori per sostenere leconomia (e, soprattutto, Wall Street) e che lo hanno portato agli attuali circa 4 mila miliardi di dollari. Terminati i quali, nellottobre del 2017, la Fed ha avviato il cosiddetto quantitative tightening, ovvero non solo non compra nuovi titoli ma via via sta smettendo di ricomprare (per circa 50 miliardi al mese e quindi 600 miliardi lanno, target per il 2019) quelli che scadono. Tecnicamente, un drenaggio di liquidità dai mercati. I quali, invece, già oggi ne reclamano di più per non grippare, come accaduto con i tonfi azionari nellautunno e sotto Natale.

Insomma, Jerome Powell manterrà la promessa di ridurre per il 2019 il bilancio di 500-600 miliardi o farà marcia indietro? Recentemente, una prima risposta a questo quesito lha azzardata il Wall Street Journal, a detta del quale lintero processo di tapering o quantitative tightnening potrebbe terminare molto prima dellatteso termine statutario del 2020. E la stessa Fed, attraverso suoi autorevoli membri, non ha smentito lipotesi. Ma, ovviamente, ha utilizzato uno scusa fra il tecnico e lemergenziale, esattamente come fatto dalla Bank of Japan con il prezzo del petrolio rispetto alle aspettative inflazionistiche. Il board, infatti, si sarebbe reso conto che un processo di dimagrimento come quello in atto potrebbe incidere negativamente sulle riserve, le quali se detenute in ammontare ampio garantirebbero invece alla Banca centrale Usa un miglior controllo della volatilità nei mercati del credito a breve termine. Di fatto, il medesimo problema cui la Pboc cinese ha appena messo mano, dimostrando però minore timidezza (o maggiore e urgente disperazione).

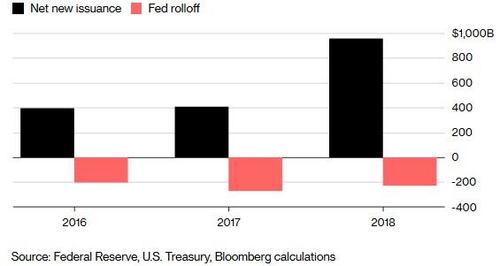

Questo grafico contestualizza la situazione, tanto che il mantra che circola a Wall Street come primo obiettivo veramente da vincente di Donald Trump nella lotta con la Fed sarebbe appunto lo stop with the 50 Bs, riferito al picco mensile di run-off (ovvero, di vendite a scadenza) della Fed sui titoli detenuti. E in tal senso, una mano anzi, una vera e propria wildcard potrebbero offrirla alla Fed i poco lusinghieri dati relativi alle necessità di finanziamento del debito Usa appena pubblicati, in base ai quali dopo gli 1.340 miliardi del 2018 (il doppio dei circa 550 miliardi del 2017), anche questanno il Tesoro statunitense dovrà dar vita a nuove emissioni nette totali da record, 1.400 miliardi di cui 1.110 in debito con coupon e il resto in breve termine.

I costi della politica in deficit dellamministrazione Trump, mega-taglio fiscale in testa: stando a proiezioni Cbo, con questa dinamica che diviene strutturale, nei prossimi dieci anni il governo Usa spenderà circa 7 mila miliardi di dollari solo per il servizio del debito. Ma come questa ipoteca sul futuro può fare gioco nellimmediato delle esigenze di Fed e mercati? Ce lo mostra lultimo grafico, il quale mette in prospettiva proprio il peso della vendita di securities da parte della Fed sul mercato: 230 miliardi nel 2018 e altri 271 attesi per questanno, stando a dati di JP Morgan.

Controvalore a cui il Tesoro deve trovare un ammontare di domanda pari per controbilanciare ed evitare aggravamenti di quelle dinamiche debitorie. E se si prendesse la scorciatoia, evitando che la Fed venda quellammontare?

Tutti felici. Mercati che eviteranno ulteriori drenaggi di liquidità, in testa.

Di fatto, è già Qe. Quasi globale. Manca solo la Bce.

https://it.businessinsider.com/giapp...a-bce-per-ora/

Risultati da 1 a 10 di 16

-

30-01-19, 14:28 #1Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

«che giova ne la fata dar di cozzo?»

Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

30-01-19, 15:14 #2Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

che goduria, il catafalco capitalista non sta più impiedi, le bc sono sempre più gli unici veri attori, e questi continuano a menarla col mercato. haha

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

30-01-19, 18:02 #3Populista ☠

- Data Registrazione

- 05 Sep 2015

- Messaggi

- 17,666

-

- 29,626

-

- 10,376

- Mentioned

- 59 Post(s)

- Tagged

- 4 Thread(s)

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

previsioni con questo andazzo? Originariamente Scritto da Indra88

Originariamente Scritto da Indra88

-

30-01-19, 18:23 #4SOVRANISTA ISRAELIANO

- Data Registrazione

- 04 Apr 2009

- Località

- Territori occupati della Cispadania/North Bank

- Messaggi

- 52,090

-

- 10,077

-

- 19,634

- Mentioned

- 786 Post(s)

- Tagged

- 66 Thread(s)

- Inserzioni Blog

- 3

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

Tutta colpa delle politiche ricchiste implementate dagli anni '80 in poi

sempre più soldi ai ricchi=sempre meno consumi, sempre più debiti, sempre più speculazioni

nn ci vuole un genio ecnomico....CLAUDIA CONTE, TI AMO!

-

30-01-19, 21:03 #5Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

la fase iniziata a fine anni 70 inizi ottanta che ha posto fine al capitalsmo espansivo keynesiano è anch' essa morta e sepolta con il crollo borsistico del 1987, semplicemente il capitalismo supply side(quello degli stregoni di chicago) non era sostenibile, non funzionava, adesso siamo in un altra fase, quella ultra fnanziarizzata, che muove quantità immense di derivati ed è effettivamente meno insostenibile, se non altro nel senso che impiega di più a collassare Originariamente Scritto da Robert

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

30-01-19, 22:02 #6SOVRANISTA ISRAELIANO

- Data Registrazione

- 04 Apr 2009

- Località

- Territori occupati della Cispadania/North Bank

- Messaggi

- 52,090

-

- 10,077

-

- 19,634

- Mentioned

- 786 Post(s)

- Tagged

- 66 Thread(s)

- Inserzioni Blog

- 3

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

Ennamisè che termini...

me pari Nino Galloni

comunque il concetto è quello, noi sappiamo che l'economia per crescere ha bisogno innanzitutto della domanda e non del generico "taglio delle tasse" , a chi poi?alle imprese, e ai ricchi, sempre...

se non ci sono i clienti non c'è tax cut che tenga...

comunque bisogna ammettere che il sistema è davvero ingegnoso nel creare sempre nuovi stratagemmi per sopravvivere:

1)dal 1987, iniezioni di liqudità, altro che bail in...

2)credito al consumo

3)noleggio di tutto

4)riduzione dei prezzi via globalizzazione

5)"keynesismo privatizzato"

6)welfare aziendale

7)prossimo=proprietà condivisa?

e così si tira avanti...CLAUDIA CONTE, TI AMO!

-

01-02-19, 09:48 #7Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

prossimo speriamo che il disimpegno usa in Medioriente e la guerra ai dazi portino a una drastica retromarcia della globalizzazione e del commercio internazionale obbligando gli stati a politiche pro-domanda Originariamente Scritto da Robert

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

02-02-19, 02:28 #8Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

@Conte Oliver ma questo inevitabile tapering e dimagrimento dei bilanci delle banche centrali di cui ami parlarci dove sarebbe? ma non monetizzano no no, sia mai, haha

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

02-02-19, 02:35 #9Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,094

-

- 35,679

-

- 39,154

- Mentioned

- 1354 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

il bello è che questi stanno a palare degli -0,2 e siamo nell' anticamera di un nuovo qe globale, e le borse brindano al prossimo tracollo, il capitalismo è una figata

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

02-02-19, 11:36 #10Lo spirito del '22

- Data Registrazione

- 12 Dec 2015

- Località

- Arciconfraternita di Santo Manganello

- Messaggi

- 47,239

-

- 186,636

-

- 42,469

- Mentioned

- 979 Post(s)

- Tagged

- 52 Thread(s)

Re: Giappone, Cina, Usa: senza clamori tornano a iniettare liquidità nei mercati

Il tipo sul Titanic che si preoccupa di essersi macchiato la giacca. Originariamente Scritto da Indra88

Hitler or Hell.

Rispondi Citando

Rispondi CitandoDiscussioni Simili

-

Draghi: BCE pronta a iniettare nuova liquidità

Di POL nel forum Politica EuropeaRisposte: 88Ultimo Messaggio: 17-10-15, 13:41 -

Clamori del Golem.

Di - SAVONAROLA - nel forum Destra RadicaleRisposte: 4Ultimo Messaggio: 12-11-13, 17:42 -

Cina e Giappone tornano a parlarsi

Di Defender nel forum Politica EsteraRisposte: 2Ultimo Messaggio: 01-04-12, 15:52 -

Obama a Downing Street: prevale l'esigenza di iniettare più denaro nell'economia

Di Nicola nel forum Economia e FinanzaRisposte: 9Ultimo Messaggio: 04-04-09, 20:33 -

Clamori dalla Colombia!

Di Ora Ics nel forum Sinistra ItalianaRisposte: 9Ultimo Messaggio: 18-01-09, 11:26

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 09:10.