Scritto da Michael Lebowitz tramite RealInvestmentAdvice.com,

Ci sono principalmente due opinioni sul percorso futuro dell'inflazione. L'opinione diffusa ritiene che l'inflazione tornerà ai livelli pre-pandemia mentre le distorsioni della domanda e dell'offerta legate alla pandemia continuano a normalizzarsi. Una teoria meno seguita ritiene che questo aumento dell'inflazione, a differenza di altri negli ultimi 30 anni, sarà persistente. Inizialmente abbiamo discusso del motivo per cui ciò potrebbe verificarsi in Persistent Inflation Scares the Fed . L'articolo considera un cambiamento nei comportamenti che potrebbe generare una spirale prezzo-salario. Data l'importanza dell'inflazione sulla crescita economica, sulla politica della Fed e, in definitiva, sui prezzi delle attività, vale la pena esplorare la deglobalizzazione, un altro argomento a favore di un'inflazione costantemente elevata.

In Guerra e tassi di interesse , Zoltan Pozsar sostiene con forza che le calde guerre economiche cambieranno il panorama economico globale, invertendo decenni di benefici della globalizzazione economica e provocando la deglobalizzazione e livelli di inflazione più elevati di quelli a cui siamo abituati. Il risultato potrebbe cambiare gli obiettivi di politica monetaria dal sostegno ai mercati degli asset e dall'incoraggiare l'uso del debito alla gestione del cambiamento geopolitico e della deglobalizzazione.

Zoltan è il responsabile globale della strategia sui tassi di interesse a breve termine presso Credit Suisse. Le sue opinioni sono spesso alternative. Che tu sia d'accordo con lui o meno, provoca un alto livello di pensiero.

Tutte le citazioni in questo articolo provengono da Zoltan se non diversamente specificato .

Perché l'inflazione elevata è importante

Prima di riassumere l'articolo di Zoltan, vale la pena fare un breve riassunto del motivo per cui il futuro percorso dell'inflazione è così cruciale per gli investitori.

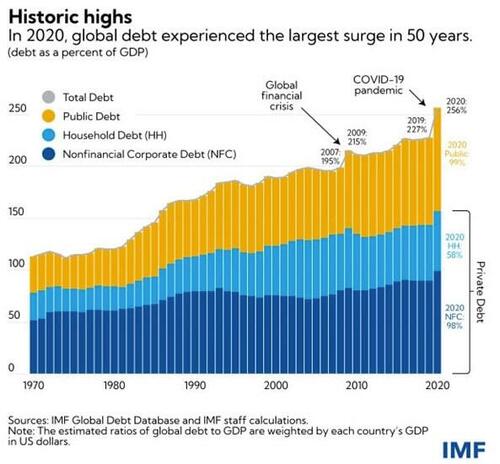

Gli Stati Uniti e la maggior parte delle altre nazioni sviluppate hanno livelli di debito enormi. Il grafico dell'FMI di seguito mostra che il debito globale in percentuale del PIL è aumentato di 2,5 volte negli ultimi cinquant'anni.

Livelli di debito più elevati in percentuale del PIL sono stati resi possibili con tassi di interesse sempre più bassi e quantità crescenti di debito improduttivo. In alcuni casi, i tassi di interesse negativi e il QE frequente hanno impedito alle economie di funzionare e di evitare l'insolvenza dei paesi.

I banchieri centrali se la sono cavata con politiche monetarie negligenti perché l'inflazione non era un problema. La globalizzazione del commercio ha consentito il flusso di beni a basso costo. Di conseguenza, la Fed e altre banche centrali hanno condotto politiche monetarie accomodanti con poca paura di alimentare l'inflazione. Un tale contesto era favorevole a valutazioni degli asset elevate.

È probabile che livelli più elevati di inflazione si accompagnino a tassi di interesse più elevati. I tassi di interesse elevati sono estremamente gravosi per le economie con livelli di debito in crescita. Un tale contesto è sfavorevole per le valutazioni elevate e la forte performance dei prezzi degli asset. L'inflazione è quindi un fattore chiave che guida i rendimenti degli asset.

L'avvertimento di Zoltan

Zoltan scrive il suo articolo dopo aver recentemente visitato i clienti europei della sua azienda. In linea di massima, sembra non essere d'accordo con l'inflazione di molti suoi clienti e con le aspettative della politica della banca centrale. Ad esempio:

L' andamento atteso dei tassi ufficiali occidentali si basa su due speranze: in primo luogo, che l'inflazione stia per raggiungere il picco. In secondo luogo, che siamo vicini al picco di falco.

Secondo le sue esperienze, molti investitori ritengono che l'inflazione stia raggiungendo il picco e che i banchieri centrali ritireranno la loro politica monetaria aggressiva progettata per combattere l'inflazione. Zoltan avverte, come noi, che gli investitori con tale visione potrebbero essere colti in fuorigioco. Pertanto, dobbiamo considerare alcune domande difficili. Per esempio:

E se l'inflazione si dimostrasse persistente e non si ritirasse tanto o velocemente come si aspettano gli investitori?

E se i banchieri centrali non avessero altra scelta che continuare a somministrare la dura medicina monetaria che i mercati faticano a digerire?

Tre pilastri dell'era della bassa inflazione

Per apprezzare la preoccupazione di Zoltan per un nuovo regime di inflazione, vale la pena condividere la sua opinione su ciò che ha favorito il contesto di bassa inflazione degli ultimi 30+ anni.

Zoltan ipotizza che i bassi tassi di inflazione si basino su tre pilastri.

In primo luogo, la manodopera immigrata a basso costo mantiene stagnanti i salari del settore dei servizi negli Stati Uniti

In secondo luogo, i beni a basso costo provenienti dalla Cina aumentano il tenore di vita nonostante i salari stagnanti

Terzo, il gas russo a basso costo che alimenta l'industria tedesca e l'UE in generale

I consumatori statunitensi stavano assorbendo tutte le cose economiche che il mondo aveva da offrire... Tutto questo ha funzionato per decenni fino a quando nativismo, protezionismo e geopolitica hanno destabilizzato il mondo a bassa inflazione.

I tre pilastri stanno crollando

I tre pilastri sopra descritti stanno trasformando le pressioni deflazionistiche in pressioni inflazionistiche. Discutiamo di come stanno cambiando.

Nativismo

Le recenti restrizioni all'immigrazione negli Stati Uniti hanno invertito una tendenza decennale in cui la manodopera immigrata a basso costo forniva un'ampia offerta di lavoratori. A causa dell'eccesso di potenziali dipendenti, i salari erano relativamente stagnanti per un'ampia percentuale della popolazione attiva.

Con i salari sotto controllo, le aziende potrebbero aumentare i margini di profitto, aumentare i profitti e impedire che i prezzi dei loro beni aumentino troppo rapidamente. In alcuni settori, le aziende potrebbero abbassare i prezzi e mantenere i profitti grazie alla manodopera a basso costo.

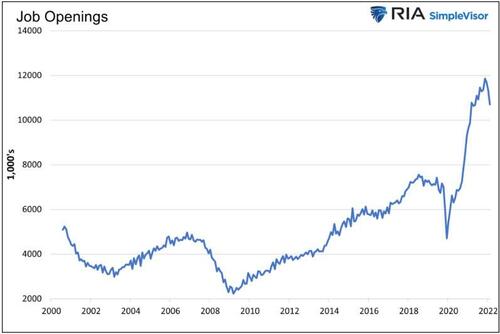

Con meno immigrazione, i lavoratori attuali hanno più influenza. Ora ci sono più offerte di lavoro che mai negli ultimi 20 anni. In parte ciò è dovuto alla pandemia, ma come mostriamo di seguito, il numero di aperture è ben al di sopra dei livelli pre-covid.

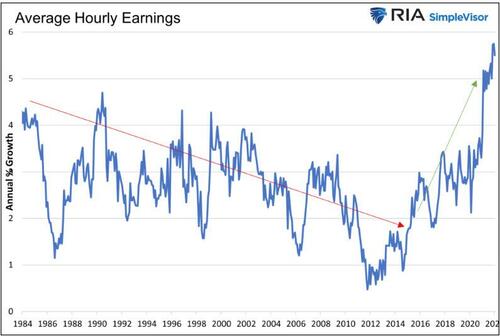

Poiché i dipendenti diventano più difficili da sostituire e sono più richiesti dai concorrenti, cercano salari più alti. Come mostriamo, la retribuzione oraria media per i dipendenti del settore manifatturiero tendeva generalmente al ribasso fino a circa cinque anni fa, quando l'immigrazione è diventata più restrittiva.

Una delle principali preoccupazioni della Fed e le ragioni della sua atteggiamento aggressivo è il potenziale per una spirale prezzo-salario. Una spirale prezzo-salario si basa sulla capacità dei lavoratori di chiedere aumenti per compensare i prezzi più elevati. Un simile problema circolare aumenta le probabilità che un'inflazione elevata diventi persistente.

Cina

I prodotti economici provenienti dalla Cina non sono così economici come una volta. Inoltre, le carenze legate alla pandemia hanno chiarito che gli Stati Uniti sono troppo dipendenti dalle nazioni ostili per i beni essenziali, inclusi alcuni prodotti tecnologici e farmaceutici. Secondo il Council for Foreign Relations (CFR): si ritiene che circa l'80 percento dei componenti di base utilizzati nei farmaci statunitensi, noti come ingredienti farmaceutici attivi (API), provengano dalla Cina e dall'India".

Il recente disegno di legge sulla riduzione dell'inflazione mira a riportare negli Stati Uniti la produzione di semiconduttori e altri beni essenziali Da un punto di vista strategico, la deglobalizzazione può essere intelligente e necessaria. Tuttavia, manodopera più costosa, tasse più elevate e normative più severe lo rendono costoso.

Russia

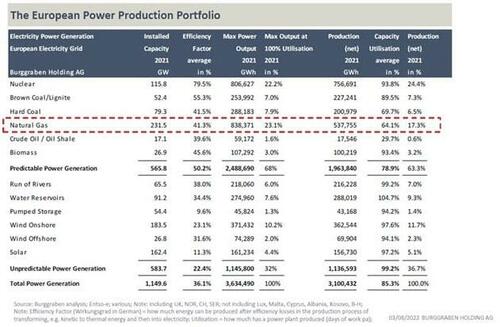

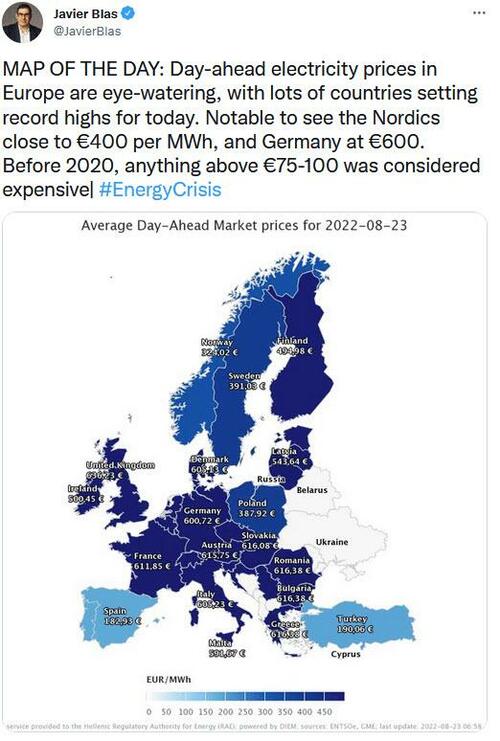

Prima che la Russia invadesse l'Ucraina, forniva all'Europa circa il 40% del suo gas naturale e oltre il 50% del suo carbone. Il carbone e il gas naturale contribuiscono a generare circa il 30% della produzione di elettricità in Europa. L'Europa, e la Germania in particolare, risentiranno dell'effetto della riduzione dell'offerta russa questo inverno a causa dell'aumento dei prezzi del gas.

I costi energetici più elevati non saranno limitati all'Europa. Il mondo pagherà perché la Germania probabilmente limiterà la sua produzione chimica. Le industrie chimiche e farmaceutiche tedesche rappresentano circa il 15% del consumo totale di gas. Secondo Reuters: l'industria chimica tedesca ha già fatto tutto il possibile per preservare l'uso del gas, ha affermato martedì l'associazione chimica VCI, avvertendo che gli unici passi rimasti per l'industria sarebbero ridurre o abbandonare del tutto la produzione.

La Germania è il terzo esportatore mondiale di prodotti chimici. Se tagliano la produzione, l'inflazione dei prezzi dei prodotti chimici interesserà tutte le nazioni. A loro volta, aumenteranno anche i prezzi di molti prodotti che utilizzano queste sostanze chimiche.

Anche se la Russia fa ammenda e si ritira dall'Ucraina, è probabile che l'Europa cerchi nuove dipendenze per l'energia. Questi hanno costi maggiori. In quanto tale, anche i beni che produce devono avere prezzi più elevati.

Calda guerra economica

La guerra è inflazionistica.

Le guerre hanno molte forme e forme. Ci sono guerre calde, guerre fredde e quelle che Pippa Malmgren chiama guerre calde in luoghi freddi.

Zoltan e Malmgren definiscono la guerra calda con la Russia e la Cina che coinvolge il commercio di beni e merci come che si verifica in luoghi freddi, i "corridoi del potere".

Guerre calde o fredde e continue ostilità esagerano l'effetto inflazionistico del crollo dei pilastri due e tre. In sostanza, la globalizzazione e la deflazione degli ultimi trent'anni saranno invertite. Benvenuti nell'era della deglobalizzazione !

Le banche centrali nell'era della deglobalizzazione

La deglobalizzazione è il processo di diminuzione dell'interdipendenza e dell'integrazione tra alcune unità nel mondo, tipicamente gli stati-nazione. È ampiamente usato per descrivere i periodi storici in cui il commercio economico e gli investimenti tra paesi diminuiscono . Wikipedia

Le banche centrali affermano da oltre un decennio che il loro obiettivo era combattere la deflazione gonfiando i prezzi delle attività. (Come investitori) tutto ciò che dovevamo fare era prendere in prestito a tassi bassi e acquistare attività indipendentemente dalla qualità.

Ora i nostri lavori stanno diventando più difficili.

Più avanti Zoltan afferma:

Le banche centrali sono passate dalla guerra agli impulsi deflattivi provenienti dalla globalizzazione delle risorse a basso costo al "ripulire" gli impulsi inflazionistici provenienti da una complessa guerra economica.

La deglobalizzazione provocherà inflazione, proprio come la globalizzazione ha determinato la deflazione. Se Zoltan ha ragione, l'argomento a favore dell'inflazione persistente è credibile.

In un tale contesto, le banche centrali si contenderanno gli eventi geopolitici inflazionistici. Ciò significa che stiamo uscendo da un mondo in cui le banche centrali gestiscono il lato della domanda dell'economia. Sono molto abili e hanno gli strumenti per controllare la domanda. Non hanno gli strumenti per gestire l'offerta. Siamo potenzialmente sull'orlo di enormi cambiamenti.

Riepilogo

Zoltan termina con la seguente citazione:

Oggi è il momento di pensare di più al rischio che l'inflazione rimanga alta più a lungo a causa della guerra economica e meno all'inflazione guidata da un processo di riapertura disordinato e da stimoli.

La BRI sostiene che l'inflazione potrebbe rimanere superiore a quella a cui ci siamo abituati a causa di una spirale prezzo-salario. Zoltan aggiunge che le guerre economiche calde con Cina e Russia rendono probabile un'inflazione persistentemente più alta.

Gli investitori sono a proprio agio con una Fed che abbassa volontariamente i tassi e fa QE al primo segno di problemi economici o di mercato. Ciò potrebbe cambiare se l'inflazione più elevata fosse più persistente. La Fed potrebbe dover sacrificare in una certa misura l'economia e i mercati per garantire un'inflazione tollerabile. Il lavoro della Fed è ancora più cruciale considerando gli enormi carichi di debito e la dipendenza dai tassi di interesse bassi.

https://www.zerohedge.com/markets/de...entral-banking

Risultati da 1 a 3 di 3

Discussione: De-globalizzazione

-

24-08-22, 15:36 #1Maestro

- Data Registrazione

- 19 Aug 2014

- Località

- Tana delle tigri

- Messaggi

- 64,040

-

- 35,668

-

- 39,139

- Mentioned

- 1347 Post(s)

- Tagged

- 27 Thread(s)

- Inserzioni Blog

- 2

De-globalizzazione

«che giova ne la fata dar di cozzo?»

De-globalizzazione

«che giova ne la fata dar di cozzo?»

Grande è la confusione sotto il cielo, la situazione è ottima

Italiani, popolo di santi, poeti e costituzionalisti

-

24-08-22, 15:42 #2email non funzionante

- Data Registrazione

- 30 Nov 2009

- Località

- new york

- Messaggi

- 164,930

-

- 17

-

- 12,232

- Mentioned

- 1838 Post(s)

- Tagged

- 13 Thread(s)

- Inserzioni Blog

- 1

Re: De-globalizzazione

Soliti articoletti sul nulla piu assoluto.....

-

24-08-22, 22:53 #3Praticamente innocuo

- Data Registrazione

- 07 Apr 2009

- Messaggi

- 91,255

-

- 10,138

-

- 29,935

- Mentioned

- 1785 Post(s)

- Tagged

- 35 Thread(s)

- Inserzioni Blog

- 9

Re: De-globalizzazione

Wow Originariamente Scritto da Indra88

Originariamente Scritto da Indra88

Far ragionare un idiota non è impossibile, è inutile

Far ragionare un idiota non è impossibile, è inutile

Rispondi Citando

Rispondi CitandoDiscussioni Simili

-

Globalizzazione

Di acquazzurra nel forum Politica NazionaleRisposte: 2Ultimo Messaggio: 07-05-19, 13:32 -

Globalizzazione olistica e globalizzazione complessa

Di LupoSciolto° nel forum Anticapitalismo, Sovranità, SocialismoRisposte: 0Ultimo Messaggio: 29-04-17, 18:40 -

La globalizzazione

Di dedelind nel forum Economia e FinanzaRisposte: 1Ultimo Messaggio: 06-12-13, 17:52 -

Globalizzazione

Di Alex il Rosso nel forum FondoscalaRisposte: 2Ultimo Messaggio: 13-05-07, 23:35 -

Globalizzazione

Di Il Condor nel forum Centrodestra ItalianoRisposte: 4Ultimo Messaggio: 16-02-04, 23:28

Tag per Questa Discussione

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 11:07.