Limite contanti dal 1° luglio, multe fino a 50mila euro per chi sgarra

Sanzioni salatissime dal 1° luglio se si donano o si prestano 2000 euro in contanti.

17 Giugno 2020 - Ultimo aggiornamento 18 Giugno 2020

Tra i pilastri del Governo per la riforma del fisco, assume un ruolo sempre più centrale il rafforzamento dei pagamenti digitali – e la lotta al contante è uno dei punti fondamentali del cosiddetto “piano Colao” – per combattere l’evasione fiscale. Contestualmente, dal prossimo 1° luglio la soglia per l’utilizzo del contante viene ridotta a 1.999,99 euro (che scenderanno a mille il 1° gennaio 2022). Pena, una sanzione molto salata che può arrivare fino a 50 mila euro per operazione.

La norma

La stretta all’uso del contante è una norma contenuta nella legge di Bilancio approvata a dicembre dello scorso anno. Nella Finanziaria per il 2020 si prevede una progressiva riduzione dell’uso del contante per pagamenti di beni e servizi. In particolare è previsto che dal 1° luglio di quest’anno il tetto massimo di spesa in contanti sia di 1999,99 euro. Per cifre superiori sarà necessario usare strumenti di pagamento tracciabili dal Fisco, come bancomat, carta di credito, assegni, bonifici.

Questo tetto subirà un ulteriore abbassamento il 1° gennaio del 2022. Infatti da quella data il limite massimo di uso dei contanti per acquisti di beni e servizi scenderà a 999,99 euro. Oltre questa cifra sarà vietato utilizzare soldi cash per effettuare acquisti di qualsiasi genere. Si dovranno utilizzare, carte, assegni o bonifici.

Limiti anche per donazioni e prestiti tra familiari

il tetto comporta che fino a 1.999 euro è possibile dare soldi in contanti ad un’altra persona o a un’azienda. Dai 2.000 euro in su, invece, per trasferire denaro da un soggetto a un altro è necessario uno strumento tracciabile, come il bonifico bancario, la carta di credito, ecc. Il limite riguarda sia chi riceve il denaro, sia chi effettua il pagamento. E tocca anche le donazioni e i prestiti, anche se fatti tra famigliari.

Versamenti/prelievi

Nessun problema invece per i versamenti e i prelievi fatti sul proprio conto corrente – perché non trattandosi di trasferimento di denaro tra soggetti diversi non ha limiti e non incappa nelle sanzioni – e per i pagamenti rateizzati in contanti come, ad esempio, le cure dentistiche.

Sanzioni

Previste sanzioni amministrative pesanti. Multe salatissime che andranno da un minimo di 3000 euro a un massimo di 50000 euro a seconda della gravità dell’infrazione. Tenendo presente che nella violazione sono coinvolti entrambi gli attori, ovvero chi effettua il pagamento e chi lo riceve.

Fino a 250.000 la sanzione va da un minimo di 2.000 a un massimo di 50.000 euro per le parti contraenti; oltre i 250.000 euro, la sanzione va da 15.000 a 250.000 euro. Per i professionisti obbligati alla segnalazione in entrambi i casi la sanzione va da 3.000 a 15.00 euro.

https://quifinanza.it/soldi/limite-c...a-euro/393257/

Risultati da 8,621 a 8,630 di 8871

Discussione: La guerra delle monete

-

19-06-20, 18:41 #8621Forumista senior

- Data Registrazione

- 01 Apr 2009

- Messaggi

- 1,410

-

- 142

-

- 27

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

Re: La guerra delle monete

"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

-

29-06-20, 16:22 #8622Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

https://www.maurizioblondet.it/perch...votare-il-mes/

Perché Berlusca adesso farà votare il MES

Maurizio Blondet 28 Giugno 2020 45 commenti

(Pezzo facile, copia-incolla).

Da Reuters:

Mediaset, da antitrust tedesco ok

ad acquisto influenza significativa

in ProSiebenSat

“DUESSELDORF/MILANO (Reuters) – L’antitrust tedesco ha autorizzato la richiesta di Mediaset all’acquisizione di una quota d’influenza significativa in ProSiebenSat.1 senza condizioni. Lo ha reso noto lo stesso antitrust. “Non abbiamo rilievi di natura antitrust”, ha detto un portavoce dell’autorità”.

https://it.reuters.com/article/idITKCN21X1VC

ProSiebenSat.1 Media è il secondo gruppo radio televisivo europeo per numero di famiglie raggiunte, con sede in Baviera e presente in vari stati con leadership in Germania, Austria, Svizzera. . Possiede catene televisive gratuite, catene a pagamento, stazioni radio, numerosi siti internet.

Il Pompetta sta scalando il gruppo tedesco dal 2019, attraverso la controllata Mediaset Espana…. Il 23 marzo 2020 Mediaset Espana ha acquistato un ulteriore 4,28% del capitale pari al 4,35% dei diritti di voto, portando la partecipazione di Mediaset al 20,1% e mostrando l’ambizione di voler partecipare alla governance dell’emittente grazie anche al 10% detenuto dal magnate ceco Daniel Kretinsky, considerato dagli analisti vicino a Pier Silvio Berlusconi in questa partita, […]

Commento: “Lo dicevo da aprile, da quando Mediaset ha avuto la strada spianata dall’antitrust tedesco per la scalata a ProSiebenSat.1. Da allora per Berlusconi il MES è diventato la panacea di tutti i mali. Zitto zitto, quatto quatto” (Diana Lanciotti, consulente di marketing e giornalista).

Commento: ““Media for Europe”, MES è bello, e Forza Italia già pronta a votare appoggio a Conte… con questi qui inutile pure sprecarci il disegnino, indifendibile chi li vota ancora..” (Minuteman-Italy )

Ricordiamo il 2011:

“Nel 2011 hanno trovato il punto debole di Berlusconi. Da allora lo tengono per le palle. Forza Italia è servo del PD e della U€”. (Pepito Sbazzeguti, pseudonimo di un competente economista politico).

Saluta gli italiani.Se il popolo permetterà alle banche private di controllare lemissione della valuta, con linflazione, la deflazione e le corporazioni che cresceranno intorno, lo priveranno di ogni proprietà, finché i figli si sveglieranno senza casa.

-

30-06-20, 10:10 #8623Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

Il suggerimento del prof. Savona l’ha seguito l’Austria

Maurizio Blondet 29 Giugno 2020 35 commenti

“L’Austria ha appena emesso un titolo di debito a 100 anni (!) con un rendimento inferiore all’1%. L’appetito degli investitori per un rendimento sicuro è enorme; la domanda è stata oltre 10 volte l’offerta”, annuncia stupefatto Philip Heimberger, economista all’università Keplero di Linz, e chiede: “ Perché gli altri paesi dell’Eurozona non seguono l’esempio?”.

Una delle risposte può essere: perché è simile alla proposta del professor Paolo Savona – che ha suggerito al governo di emettere, per raccogliere il risparmio degli italiani, un titolo irredimibile che paghi il 2 per cento d’interesse, esente in perpetuo di imposte di successione. Anzi la proposta di Savona era ancora meglio perché, mentre “ogni titolo di debito, anche a lungo temine come i centennali, deve essere contabilizzato nel debito e quindi all’interno dei rapporti debito/PIL, lo stato, invece, non contabilizzerebbe i titoli irredimibile all’interno del rapporto debito/PIL, quindi permetterebbero un riavvicinamento ai parametri di Maastricht”.

Ovviamente, qualunque cosa dica Savona incontra il rifiuto generale e preconcetto. Qualche sera fa, in una trasmissione a Rete 4, quando fu evocata la soluzione Savona, Pierangelo Buttafuoco (culturalmente inadatto al tema) lo trovò “suggestivo” ma inapplicabile “perché ci manca la sovranità, l’ Europa non lo permetterebbe”, ma soprattutto quattro donnette lo respinsero con smorfie di disgusto, come un’enormità sconveniente, con l’automatismo di cani di Pavlov. Ricordo che una delle donnette , storcendo la bocca, sibilò più o meno: e chi vuole che accetti un titolo irredimibile! Rivelando così la sua abissale ignoranza, perché gli si sarebbe dovuto rispondere: “Lei, per esempio” Perché infatti le banconote sono precisamente questo: titoli di debito irredimibili. Che nemmeno rendono un interesse.

Il punto è che titoli irredimibili proposti da Savona sono appunto usabili come moneta per “transazioni relative ad investimenti”, vincerebbero la deflazione imposta dall’euro; Savona li ha proposti come “prestito di guerra” per finanziare imprese italiane di piccole medie dimensioni che competano sul mercato internazionale”, in qualche modo analoghi agli “effetti MeFo” del Reich. I titoli irredimibili “sono” moneta. Moneta alternativa.

Paura dei reticolati UE

Temo che proprio questo terrorizzi o provochi revulsioni anche agli ignari del tema: come se toccassero il filo elettrificato del Lager Europa, la paura di “creare moneta, fatto “illegale”, tabù inviolabile. Solo in questo senso Buttafuoco ha potuto ritenere che la UE “non lo permetterebbe”: altra rivelazione di ignoranza – la UE non può né vuole vietare l’appello al risparmio nazionale – ma soprattutto di paura: ci siamo così abituati al Lager, da vederne i reticolati elettrici anche dove non sono.

Il risparmio finanziario degli italiani si valuta (o valutava prima del virus) a 4.400 miliardi. Btp redimibili esentasse, con rendimento al 2%, sarebbero sottoscritti con entusiasmo per lo stesso motivo per cui i mercati hanno voluto i titoli austriaci a 100 anni all’1% (anzi meno: 0,88%): sete di rendimenti, anche minimi, in un mondo di tassi negativi.

Si potrebbero facilmente raccogliere, diciamo 300 miliardi; da fare a meno di MES di cui tutti i media e i politici fanno la propaganda, in queste ore, con intensità comica ed ossessiva ripetitività – che tradisce l’odore di propaganda ideologica totalitaria: hanno ricevuto un ordine, i media,e si prodigano, ridicolmente, proprio come continuano riferire “le cifre della pandemia” e “i nuovi positivi” insieme alla profezia di Gates: “La nuova epidemia attirerà l’attenzione” (e lui lo sa, infatti: ciome si fa a non capire).

Il vero motivo di un fallimento della raccolta dei titoli irredimibili di Savona, sarebbe la sfiducia nell’attuale governo, nella sua insipienza malevola, incapace di elaborare un progetto che sia uno di rinascita economica.

Un tizio ha scritto invece su “InvestireOggi” che “I BTp irredimibili di Savona hanno il sapore di un ricatto ai risparmiatori italiani”.

Perché? Savona “ha avvertito le famiglie italiane che, se non sottoscrivono abbastanza titoli senza scadenza, lo Stato prenderà quei soldi comunque con una patrimoniale” Ma questa in che senso è una minaccia? Savona non è al governo e non potrebbe attuarla, nemmeno volendo. Ha solo descritto oggettivamente quello che farà questo governo: se non raccoglie i risparmi italiani coi titoli irredimibili, dovrà ad un certo punto prenderli con una imposta patrimoniale. Cosa che lui ovviamente non auspica perché,da quel grande economista che è (e non un Gualtieri) sa che una patrimoniale aggraverebbe la deflazione e renderebbe irreversibile la rovina economica.

Che volete farci. E’ uno dei maggiori problemi italiani che ignoranti possano giudicare e valutare in video idee come quelle del professor Savona, liquidandole presso l’opinione pubblica con una battuta.

Sui titoli austriaci a 100 anni allo 0,88 per cento, di cui Vienna ha offerto 2,3 miliardi e i “mercati” ne hanno chiesto dieci volte di più, concludo che sono un cattivo investimento: dal 1786 l’Austria ha fatto bancarotta sul suo debito pubblico 8 volte, dicesi otto. Una ogni 28 anni. Strano che lo spread austriaco non rifletta questa tendenza ricorrente al default….

https://www.maurizioblondet.it/il-su...uito-laustria/Se il popolo permetterà alle banche private di controllare lemissione della valuta, con linflazione, la deflazione e le corporazioni che cresceranno intorno, lo priveranno di ogni proprietà, finché i figli si sveglieranno senza casa.

-

01-07-20, 12:38 #8624Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

.... continua dal virus

Altro tema da cui non distrarsi

La Bundesbank, dopotutto, non uscirà dall’euro

Come si ricorderà (o si dovrebbe ricordare) 5 maggio scorso la sentenza della corte costituzionale tedesca di Karlsruhe ha messo in dubbio la congruità del Quantitative Easing e hanno lanciato alla BCE un ultimatum: entro tre mesi doveva giustificare la proporzionalità l’immane “stampa” di denaro contro titoli di Stato, altrimenti la Bundesbank avrebbe cessato gli acquisti secondo, di fatto facendo uscire la Germania dall’euro e aprendo una stagione altamente imprevedibile per l’europeismo di servizio.

Invece, “Qualche giorno fa, la BCE ha permesso alla Germania di visionare alcuni documenti riservati riguardanti la sua politica monetaria ; il Bundestag, ossia il parlamento, visti questi documenti fantomatici, ha sancito che la BCE ha soddisfatto i requisiti di proporzionalità con il suo programma di stimolo principale, il Quantitative Easing “e di conseguenza soddisfatti i requisiti della sentenza BVerfG (corte costituzionale) del 5 maggio 2020.” Il Bundestag ha fretta di andare in vacanza.

E la Merkel ha una carta in più da giocare: il Bundestag ha sospeso la sentenza di Karlsruhe, ma non l’ha cancellata : “Non è il Bundestag a fare sentenza” (Marco Saba). Quindi la sentenza può eser fatta valere, come una minaccia e una spada di Damocle, su BCE, su Francia e Italia.

Il titolo ottimista dice:

BCE vs Germania, è finita: c’è il verdetto del Bundestag sul QE

https://www.money.it/BCE-scontro-Ger...tto-Bundesbank

Era tutta una finta: figurarsi se Berlino è disposto a uscire dall’euro, moneta sottovalutata e dove spadroneggia sopra le altre economie, Italia per prima.

Commento di Alexandrine Bouilhet, @abouilhet

Carina, e spiritosa

Addetto stampa della BCE, ossia della Lagarde:

@ecb

Karlsruhe, l’epilogo: voilà une affaire allemande rondement menée by the gouvernement allemand juste avant the presidence allemande de l’UE …

Non ve lo traduco. In sintesi: i tedeschi se la sono cantata e se la sono suonata, per cominciare la loro presidenza UE facendo vedere chi comanda.

Ma perché c’è una giustizia (non in Italia), la Germania ha però i guai suoi con la Wirecard, la Visa germanica, che si sta rivelando una truffa dal principio alla fine. Per esempio, scrive il Financial Times: ““Wirecard dichiarava pubblicamente di servire 33.000 commercianti di grandi e medie dimensioni e 170.000 piccole imprese, una portata globale che ha contribuito a rendere la società un investimento sensazionale”.-Invece

La vera attività di Wirecard si basava su un numero limitato di clienti

Esclusiva FT: un foglio di calcolo interno mostra come solo 100 clienti abbiano generato la maggior parte dei ricavi nel 2017

Ma il punto è che Wirecard trascina nella sua bancarotta anche altri. A cominciare da Ernst e Young (EY), la ditta di revisione dei conti di fama mondiale, che nel revisionare e garantire i conti della Wirecard non s’è accorta – per tre anni – che le mancavano 1,9 miliardi di liquidità. Fallimento meritato, ma che innescherà una reazione a catena mondiale: il fatturato di EY era di 37miliardi l’anno, e sparisce; così come il posto per i suoi 270 mila impiegati nel globo. Anche tutti i clienti, le mega-ditte i cui conti sono stati revisionati (così bene) dalla Ernst & Young, passeranno brutti momenti – e diverse non sopravviveranno.

Leggete qui il primo atto della caduta della ditta, che ricorda il film Margin Call: coi senior partner che consigliavano agli impiegati le frasi da dire ai clienti per ingannarli..”l’obiettivo della frode era quello di ‘ingannare gli investitori e l’EY’.

EY si prepara per il mega-scandalo Wirecard

Centrale Rischi Banche: EY si prepara per il mega-scandalo Wirecard

E come non bastasse, c’è quest’altro scandalo che avrà ancora più immani conseguenze; ne dà notizia Scenari Economici:

SCOPERTE 83 TONNELLATE D’ORO FALSO. Forse la più grossa quantità mai trovata – inquina il mondo dei collaterali

Siccome la Wuhan Kingold Jewellery Inc, (sempre Wuhan) si è fatta prestare da diversi trust ed istituti finanziari informali cinesi, il famoso “Shadow banking” cinese, 20 miliardi di Yuan, 2,8 miliardi di dollari, dando in pegno questo oro per un totale di 83 tonnellate, e l’oro si è rivelato tungsteno o rame, ora crolla anche l’immenso ed oscuro mondo della finanza ombra, con effetti-domino spettacolari che non si sa dove finiranno. Il collasso globale come esito della globalizzazione è dietro l’angolo, Wirevard e le 83 tonnellate di falso oro cinese sono parte della stessa fin de partie; accadde lo stesso anche nel 1929, quando i grandi successi della finanza USA si rivelavano basati sul vuoto (come Wirecard) e su trucchi delinquenziali (come l’oro cinese).

Spero di sbagliarmi, ma sembra l’inizio del Grande Crollo. Teniamo fermo e facciamo scorte: di fagioli secchi, ceci, carne in scatola di lunga durata. Io ne ho trovata che scade nel 2027. Dovrebbe essere tutto tornato a posto, per allora. Ma è difficile che riaprano i supermercati.Se il popolo permetterà alle banche private di controllare lemissione della valuta, con linflazione, la deflazione e le corporazioni che cresceranno intorno, lo priveranno di ogni proprietà, finché i figli si sveglieranno senza casa.

-

14-07-20, 19:02 #8625Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

https://www.google.it/url?sa=t&sourc...8SA6hI&cf=1

Wirecard legata a Russia e Libia.

-

17-07-20, 09:45 #8626Forumista senior

- Data Registrazione

- 01 Apr 2009

- Messaggi

- 1,410

-

- 142

-

- 27

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

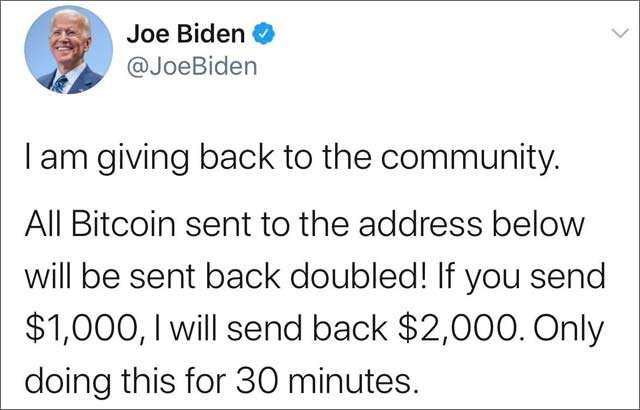

Attacco a Twitter, truffa Bitcoin: cosa è successo

Voglio restituire alla comunità. Tutti i Bitcoin inviati allindirizzo qui sotto saranno restituiti raddoppiati! Se inviate 1.000 dollari, manderò indietro 2.000 dollari. Lo farò solo per trenta minuti.

Quanto accaduto nella notte verrà ricordato come lattacco meglio riuscito nella storia di Twitter. Alcuni degli account più in vista della piattaforma sono stati bucati per condividere sui loro profili una truffa legata ai Bitcoin. Colpiti tra gli altri Elon Musk, Bill Gates, Jeff Bezos, Barack Obama, Joe Biden, Kanye West e Mike Bloomberg, ma anche aziende come Apple, Uber, Coinbase e Gemini. Facendo riferimento alle fonti ufficiali proviamo a ricostruire quanto accaduto.

Twitter, lattacco: la cronistoria

Le prime segnalazioni sono circolate nella serata di ieri, quando gli utenti del social network hanno visto comparire sotto il nome di alcuni personaggi noti post dal contenuto quantomeno sospetto. Qui sotto uno screenshot che mostra quello relativo a Joe Biden, candidato democratico che sfida Donald Trump per il prossimo mandato alla Casa Bianca.

https://www.punto-informatico.it/att...r-cronistoria/"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

-

20-07-20, 00:38 #8627Forumista senior

- Data Registrazione

- 01 Apr 2009

- Messaggi

- 1,410

-

- 142

-

- 27

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

Dove Kennedy falli, Trump ne viene fuori Vincitore.Il Dollaro adesso appartiene al Popolo Americano. Analisi Geo-Politiche

https://fulviooscar.altervista.org/d...o-politiche-2/"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

-

23-07-20, 18:36 #8628Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

https://www.google.it/url?sa=t&source=web&rct=j&url=https://twitter.com/MaurizioBlondet/status/1285695731337232385%3Fref_src%3Dtwsrc%255Egoogle%2 57Ctwcamp%255Eserp%257Ctwgr%255Etweet&ved=2ahUKEwj Atemo5-PqAhVG-qQKHeK1BJ4QglR6BAgIEAs&usg=AOvVaw1lRylwEXe13Q3aSyg kqiEN

Lo spettro dei tre big

Le enormi quantità di denaro nelle loro mani

18 luglio 2020,

Glauco Benigni

Fonte: https://wsimag.com/it/economia-e-pol...ro-dei-tre-big

Si chiamano Vanguard, BlackRock e State Street Global Advisor, sono i 3 maggiori Mutual Funds del mondo. Sono noti anche come Fondi comuni, ovvero Fondi di investimento, gestiti da esperti professionisti, che raccolgono denaro fresco da una sterminata e variegata quantità di investitori e risparmiatori. Con questo denaro fresco acquistano titoli nelle diverse borse del pianeta e ridistribuiscono utili (quando va bene) a coloro i quali hanno loro affidato leccedenza del proprio capitale e/o i propri risparmi. Gli investitori possono essere di natura commerciale o istituzionale, ma anche semplici privati che accedono ai diversi piani di investimento riconducibili e controllati dai Big 3.

I 3 appaiono strettamente interconnessi luno con laltro, grazie a incroci proprietari e legami molto riservati e personali tra i loro rappresentanti al vertice delle operazioni e dei rispettivi Boards.

In sostanza quando si parla di capitalismo finanziario, di imperialismo neoliberista o quando si evoca la Finanza tout court, quale bussola per orientare i destini della contemporaneità e del futuro, si parla di o meglio si evocano Loro senza menzionarli. Come ogni vero Potere sono già Tabù.

I 3 sono al centro di una vasta galassia di sigle, in cui compaiono altri importanti Mutual Funds e soggetti finanziari (tra cui: Fidelity, T-Rowe, Goldman Sachs, J.P. Morgan, Morgan Stanley). Le masse finanziarie da loro gestite agiscono come allinterno di un sistema gravitazionale, provocando attrazioni e repulsioni sullintera costellazione bancaria e assicurativa. Grazie alle posizioni strategiche nei diversi azionariati, costituite dai loro imponenti investimenti, i Big 3 sono in grado di condizionare gli indirizzi di ogni area di attività: produzione, distribuzione di merci e servizi, trasporti, sanità, ricerca, etc.

Immaginate che, negli ultimi 12 anni, siano cresciuti a dismisura, in un sistema planetario, dinamico sì ma fondamentalmente equilibrato, 3 imponenti nuovi pianeti e abbiano assunto una posizione centrale nel sistema, determinando in tal modo nuovi equilibri e squilibri e nuove orbite di tutti i precedenti pianeti e satelliti che erano presenti nel sistema.

I 3 godono ovviamente di massimo rispetto, ma fanno veramente paura a tutti coloro i quali giustamente temono la verticalizzazione del Potere.

Già nel 2017, Jan Fichtner, Eelke M. Heemskerk e Javier Garcia, tre ricercatori dellUniversità di Amsterdam, spiegavano che: Dal 2008 si è verificato un massiccio spostamento dalle strategie di investimento attivo a quelle passive (vedi in seguito n.d.r.). Il settore dei fondi indicizzati passivi è dominato dalle Big Three. Abbiamo mappato in modo esaustivo la proprietà delle Big Three negli Stati Uniti e abbiamo scoperto che insieme costituiscono il maggiore azionista dell88% delle 500 società presenti nellindice S&P.

Tradotto, vuol dire che i Big Three sono i maggiori azionisti in quasi il 90% delle società in cui la maggior parte delle persone investe. Per dare unidea, nello S&P 500 si rinvengono sia vecchi giganti della Old Economy quali: ExxonMobil, General Electric, Coca-Cola, Johnson & Johnson, J.P. Morgan; sia tutti i nuovi giganti dellEra Digitale: Alphabet-Google, Amazon, Facebook, Microsoft e Apple. Ciò vuol dire che la loro influenza è estesa anche ai maggiori veicoli di informazione e delle-commerce.

Sono constatazioni eccezionali. Se come sembra corrispondono alla realtà, la scena che appare contravviene a ogni precedente visione di libera concorrenza e descrive una posizione dominante che mai si era realizzata nella storia.

Attraverso unanalisi delle registrazioni delle deleghe di voto continuano i professori di Amsterdam si può affermare che le Tre Grandi utilizzano strategie di voto coordinate e quindi perseguono obiettivi di corporate governance centralizzata. Generalmente votano con il management, tranne che alle (ri)elezioni dei direttori. Inoltre, le Tre Grandi possono esercitare un potere occulto attraverso due canali: in primo luogo, attraverso impegni privati con il management delle società investite; e in secondo luogo, perché i dirigenti delle società potrebbero essere inclini ad assecondare gli obiettivi delle Big Three.

BlackRock ha recentemente sostenuto di non essere legalmente il proprietario delle azioni che detiene. Siamo piuttosto i custodi del denaro a noi affidato dagli investitori- affermano.

È un tecnicismo da interpretare: ciò che è innegabile è che i Big Three esercitano i diritti di voto associati a queste azioni. Pertanto, devono essere percepiti come proprietari di fatto dai dirigenti aziendali. È facile essere inclini quando la tua poltrona e la tua liquidazione milionaria dipende da chi custodisce il pacchetto azionario di controllo della società per cui lavori.

Fin quando lindice accusatorio veniva puntato dagli europei e nonostante le preoccupazioni della commissione antitrust della UE la scena, in USA, veniva minimizzata e i rischi, ad essa connessi, sottovalutati. Lanno scorso però si sono svegliati lAntitrust e il Dipartimento di Giustizia statunitensi. I veri motivi del nuovo stato di allerta sono ovviamente politici e riconducibili agli assetti di potere dentro e intorno alla Casa Bianca. Ufficialmente le autorità hanno mostrato preoccupazione perchè tra coloro i quali hanno messo sotto la lente dingrandimento i Big Three è comparsa la Harvard Law School. Dai loro prestigiosi scranni, Lucian Bebchulk e Scott Hirst, due accademici considerati tra i massimi esperti in corporate governance hanno prodotto uno studio allarmante che si intitola The Specter of Giant Three. In sostanza, conti alla mano, si dimostra che da soli i 3 gestiscono 16 trilioni di dollari (nel 2019) e che in tal modo si trovano a controllare 4 azioni su 10 delle maggiori corporation USA.

Come spiegato da Vincenzo Beltrami su Startmagazine: Il paper di Harvard ha il merito di fotografare la crescita esponenziale che soprattutto BlackRock e Vanguard andranno a esercitare nei prossimi anni negli assetti finanziari ad oggi conosciuti, innescando un cambio di paradigma globale di cui già oggi è possibile prevedere gli effetti. Gli accademici di Harvard hanno calcolato che le masse gestite da questi giganti, con il relativo potere di rappresentanza che ne consegue, sono destinate a incrementarsi rispettivamente del 34% nei prossimi dieci anni e del 41% calcolando un arco temporale di un ventennio.

Vediamo ora qualche dettaglio pubblicato su Wikipedia:

The Vanguard Group ha sede a Malvern, un sobborgo di Philadelphia, in Pennsylvania. È stata fondata nel 1975 da John C. Bogle, gestisce un patrimonio pari a 6,2 trilioni di dollari grazie a circa 17.000 dipendenti. Lattuale CEO si chiama Mortimer J. Buckley.

BlackRock ha sede a New York. Gestisce un patrimonio totale di 7,5 trilioni di dollari, dei quali un terzo investito in Europa e 500 miliardi nella sola Italia. È stata fondata nel 1988 da Laurence D. Fink (CEO), Susan Wagner e Robert S. Kapito. Ha 15.000 dipendenti.

State Street Global Advisors è la divisione di gestione degli investimenti di State Street Corporation. Gestisce circa 3 trilioni di dollari. Ha sede a Boston, Massachusetts. Il CEO è Cyrus Taraporevala. Ha 2500 dipendenti.

Questi dati confermano che il patrimonio totale gestito da Big 3 ammonta a 16 trilioni nel 2019. Ora la domanda è: se la cassa è pari a 4 volte il PIL tedesco o, se volete, a 8 volte il debito pubblico italiano qual è la visione del futuro di Chi la gestisce?

Ma soprattutto, tornando alle proiezioni degli accademici di Harvard, se si superano i 20 trilioni nel 2030 e si vola verso i 30 trilioni nel 2040, allora la cassa sarà pari a metà del PIL dellintero pianeta Terra.

Come è possibile che, sommando tutti gli addetti dei 3 Big, pari a 35.000 persone, si possa gestire una simile massa finanziaria che è equivalente a quella prodotta da metà della popolazione, ovvero 3,5 miliardi di umani? Sta succedendo qualcosa di grave. Hanno ragione le antitrust dunque (ma sono in grado di intervenire?). Se cè, dovè il trucco?

Una prima risposta tecnica ce la fornisce Enrico Marro dalle colonne de Il Sole 24 Ore: Va chiarito che il principale driver della crescita è rappresentato dalla gestione passiva: ovvero dagli ETF, destinati a toccare i 25mila miliardi di dollari di masse gestite entro i prossimi sette anni secondo le stime di Jim Ross, presidente di State Street.

Gli ETF, ovvero gli Exchange-Traded Fund, sono un tipo di fondi dinvestimento appartenenti agli ETP (Exchange Traded Products), ovvero alla macro famiglia di prodotti a indice quotati, aventi il fine di replicare un indice di riferimento (benchmark) con interventi minimi. Diversamente dai fondi comuni dinvestimento e dalle SICAV, hanno gestione passiva, sono svincolati dallabilità del gestore e sono quotati in borsa con le stesse modalità di azioni ed obbligazioni. Gestione passiva significa che il loro rendimento è legato alla quotazione di un indice borsistico (che può essere azionario, per materie prime, obbligazionario, monetario etc.) e non allabilità di compravendita del gestore del fondo. Lopera del gestore si limita a verificare la coerenza del fondo con lindice di riferimento (che può variare per acquisizioni societarie, fallimenti, crolli delle quotazioni ecc.), nonché correggerne il valore in caso di scostamenti tra la quotazione del fondo e quella dellindice di riferimento, che sono ammessi nellordine di pochi punti percentuali (1% o 2%).

La gestione passiva rende tali fondi molto economici, con spese di gestione solitamente inferiori al punto percentuale, e quindi competitivi nei confronti dei fondi attivi. La loro diversificazione grande o enorme, unita alla negoziazione borsistica, li rende competitivi nei confronti dellinvestimento in singole azioni.

Et voilà !

Sono nati negli Stati Uniti nel 1993, negoziati nellAMEX per riprodurre landamento dellindice Standard & Poor 500; (in Italia sono stati quotati a partire dal 2002).

Gli ETF si possono definire anche cloni finanziarii perchè imitano fedelmente landamento di un determinato indice.

Continua Enrico Marro: Ormai esistono cloni di ogni tipo, da quelli legati alle quote rosa a quelli che seguono la Bibbia, da quelli che investono ascoltando Twitter a quelli guidati dalle intelligenze artificiali o che puntano sulla marijuana terapeutica. Senza contare gli ETF che seguono sofisticate strategie smart beta, più o meno controcorrenti, talvolta stravaganti. Manca solo un clone sul Bitcoin, bloccato sul nascere dalle autorità di regolamentazione statunitensi per ovvi motivi di stabilità finanziaria e di buonsenso.

Vorrei aggiungere a questa spiegazione tecnica alcune considerazioni di macro politica finanziaria. Prima del boom delle borse, e in dettaglio prima dellavvio di Nasdaq, che ha sostituito la compravendita umana con la compravendita digitale gestita da algoritmi, il Valore di Scambio (capitalizzazione finanziaria) era fortemente correlato con il Valore dUso (prodotto dalleconomia reale). Semplificando si può dire che la ricchezza materiale (il PIL) aveva un suo contrappasso ragionevole nella ricchezza trattata nelle borse. Con lavvento di Nasdaq e la prima collocazione in borsa delle società all digital la finanza inizia un percorso di virtualizzazione numerica, favorito dagli scambi digitali che avvengono in uno spazio tempo in cui la velocità e i volumi tendono a infinito mentre i tempi daccesso e di scambio tendono a zero. In questa nuova dimensione numerica-finanziaria la produzione di valore di scambio viene esaltata e cresce esponenzialmente il suo volume slegandosi dal contrappasso materico (leconomia reale). Ciò ha consentito agli speculatori di accedere alla produzione e gestione di masse finanziarie sterminate, che vengono create in continuazione semplicemente grazie alla moltiplicazione degli scambi e non hanno a che vedere con leconomia materica reale. Tantè che è noto ormai che per ogni dollaro o euro corrispondente a valore duso (economia reale) esiste in circolazione nelle borse (secondo il FMI ) un valore equivalente un po maggiore. Così ce la racconta lFMI. Secondo altre fonti però il valore della capitalizzazione nelle borse sarebbe da 4 a 8 volte superiore a quello del PIL planetario.

Ecco unaltra spiegazione abbastanza sconcertante del perchè 35.000 addetti gestiscono un valore equivalente a quello che viene prodotto da 3,5 miliardi di umani.

Vediamo ora la scena dal punto di vista delle norme.

Nel 1933 in USA il Banking Act venne inserito allinterno della più ampia legge Glass-Steagall Act. Era la risposta alla crisi finanziaria del 1929, mirata a introdurre misure per contenere la speculazione da parte degli intermediari finanziari e prevenire le situazioni di panico bancario. Tra le misure si prevedeva lintroduzione di una netta separazione tra attività bancaria tradizionale e attività bancaria di investimento. In base alla legge, le due attività non poterono più essere esercitate dallo stesso intermediario, realizzandosi così la separazione tra banche commerciali e banche di investimento. Si impediva, di fatto, che leconomia reale fosse direttamente esposta allinfluenza della finanza. A causa della sua successiva abrogazione nel 1999, nella crisi del 2007 è accaduto invece proprio il contrario: linsolvenza nel mercato dei mutui subprime, iniziata nel 2006, ha scatenato una crisi di liquidità che si è trasmessa immediatamente allattività bancaria tradizionale, perchè questultima era in commistione con lattività di investimento.

Tra gli effetti dellabrogazione si è permesso la costituzione di gruppi bancari che, al loro interno, consentono, seppur con alcune limitazioni, di esercitare sia lattività bancaria tradizionale sia lattività assicurativa e di investment banking. Dopo la nuova Grande recessione del 2008, durante la presidenza Obama, si tentò di ripristinare almeno parzialmente la Glass Steagall con il Dodd-Frank Act. In realtà la porta si era aperta e i buoi erano già tutti scappati. Oggi alcuni osservatori ritengono che la marcia trionfale dei Mutual Funds è stata resa possibile proprio dallabrogazione del Glass-Steagall Act.

E infatti lentità del cambiamento è sorprendente: dal 2007 al 2016, i fondi gestiti attivamente hanno registrato deflussi per circa 1.200 miliardi di dollari USA, mentre i fondi indicizzati hanno avuto afflussi di oltre 1.400 miliardi di dollari USA.Giungiamo ora a delle considerazioni-conclusioni di ordine storico filosofico che riguardano il comportamento collettivo della specie umana. A seguito delle Grandi Rivoluzioni si era diffusa lidea di uguaglianza e i Diritti, in alcune stagioni, apparivano migliori degli Interessi. Ciò rimandava allidea di distribuzione della ricchezza, da perseguire grazie alla contrattazione tra Forza Lavoro e Capitale. Era unazione che si conclamava con lipotesi che i mezzi di produzione dovessero appartenere a chi produceva di fatto la ricchezza e non ai Padroni del Capitale. Nonostante le molte battaglie civili e politiche, con la resa incondizionata dellURSS e il tramonto delle idee socialiste e comuniste, il capitalismo e i suoi succedanei hanno vinto il braccio di ferro con le masse operaie e contadine e con la classe di intellettuali che li sostenevano. Le Elites hanno imposto un neoliberismo che si fonda non più e non solo sullegemonia derivante da accumulo di plusvalore ricavato dalla produzione di merci, ma su una serie di nuove fonti di reddito, tra le quali brilla come descritto la produzione incontrollata di valore di scambio nelle borse.Ebbene, è qui che si è posta la scelta da parte della popolazione mondiale negli ultimi 30 anni: è meglio lottare per possedere i mezzi e le infrastrutture di produzione o è meglio tentare di partecipare agli utili che il sistema neoliberista produce in borsa?Visto lo scarto svantaggioso tra i volumi delleconomia reale e quelli della finanza-numerica; viste le aliquote di tassazione rispettive che favoriscono la finanza; unitamente alla propaganda politica, alla seduzione della pubblicità e allinduzione di stili di vita favorevoli al liberismo individualista, la scelta si sta sempre più orientando verso la seconda opzione. E così la weltanschaung anglo-american neoliberista, caratterizzata dallaccettazione della scommessa batte ai punti le visioni caratterizzate dalla ricerca delle certezze. In questo momento decine (forse centinaia) di milioni di risparmiatori e milioni di piccole e medie aziende non re-investono i propri risparmi e le proprie eccedenze di capitale in strutture produttive e solo unesigua minoranza immagina di generare lavoro per sé e per i propri uguali. Non ci pensano proprio! Non appena cè un po di risparmio, un trattamento di fine rapporto, un lascito ereditario o un capitale immobilizzato, la stragrande maggioranza cerca una via breve per farlo fruttare, ovvero il modo migliore di investirlo per trarne utili e rendite di posizione senza affaticarsi e preoccuparsi del prossimo.

Un dato eloquente: secondo unanalisi di Morningstar riportata dal Financial Times, BlackRock e Vanguard nel 2018 hanno raccolto da soli il 57% di quanto affluito globalmente nel variegato panorama dei fondi comuni.

Diciamo che nelleterno oscillare tra individualismo e solidarietà collettiva, il polo che rappresenta gli interessi personali immediati e misurabili sta conducendo la partita su un terreno che è totalmente sfuggito al controllo dellUmanesimo solidale.Per tornare allargomento Mutual Funds e concludere: sono in molti a ritenere che sia tutto lecito e che il loro successo sia determinato da circostanze storiche e conoscenze alte e superiori alla media delle capacità di massa. Ma si sa che dietro questa immagine di efficienza si celano pratiche molto opache e ambigue. Pratiche che potrebbero consentire perfino, viste le enormi quantità di denaro in ballo, di comprare non solo i manager delle aziende ma anche i Governi e le Opposizioni delle democrazie. Teniamone conto.

Glauco Benigni

Glauco Benigni

Giornalista professionista, scrittore. Ex media international editor di *La Repubblica*, ex Responsabile relazioni con la Stampa Estera della RAI. Attualmente è Direttore della Web Tv Homo Sapiens. Frequenta la spiaggia dei nudisti dei Cancelli, vicino Ostia.

-

06-08-20, 01:14 #8629Forumista storico

- Data Registrazione

- 04 May 2009

- Messaggi

- 41,327

-

- 1,276

-

- 2,925

- Mentioned

- 10 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

L'oro ha superato il muro dei 2000 dollari.

-

06-08-20, 01:25 #8630Forumista senior

- Data Registrazione

- 01 Apr 2009

- Messaggi

- 1,410

-

- 142

-

- 27

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Re: La guerra delle monete

https://www.money.it/prezzo-oro-sfon...sso-quotazione Originariamente Scritto da ventunsettembre

Originariamente Scritto da ventunsettembre

"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

"Non sei uno schiavo perchè qualcuno ti domina,ma qualcuno ti domina perchè sei uno schiavo."

Rispondi Citando

Rispondi CitandoTag per Questa Discussione

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2024 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2024 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 09:52.