Devo ammettere che fino ad oggi ero nell'ignoranza più totale in merito alla questione... beh, penso che possa far riflettere saperne qualcosa in più, di come ci indebitiamo senza saperlo e di come foraggiamo le lobbies dei banchieri

per approfondire http://www.signoraggio.com/

L A G R A N D E T R U F F A

Problema

Domande:

- Tutti i politici eletti alla guida della Nazione hanno sempre indebitato lo Stato chiedendo denaro in prestito ad una ristretta cerchia di banchieri privati.

- Questi banchieri internazionali creano il denaro dal nulla e senza nessuna contropartita, semplicemente stampandolo.

- Gran parte delle tasse versate dal cittadino servono a pagare gli interessi su quel debito inestinguibile, eterno, costituito da carta straccia.

- Perché lo Stato non si stampa da solo i soldi?

- Perché conia le monete metalliche ma non stampa le banconote?

- Perché emette Obbligazioni invece che stampare moneta esente da interesse?

- [ex] Perché non esiste un elenco ufficiale dei proprietari della Banca d'Italia S.p.A.?

- Perché, dal 10 AGO 1893, l'elenco dei soci di Bankitalia S.p.A. è stato reso disponibile solo il 20 SET 2005?

- Perché il Senato della Repubblica nei suoi verbali riporta «omissis» quando arriva ad elencare tali partecipanti?

(sandro pascucci)

Il signoraggio è una truffa ai danni del popolo sovrano ma ignorante che viene privato della ricchezza sociale e personale da lui creata con il duro lavoro e sudore della propria fronte. Questa SOTTRAZIONE INDEBITA avviene tramite il PRELIEVO FISCALE (TASSE e IVA) che ha in realtà come unico scopo quello di drenare risorse dai cittadini e restituire i soldi al Banchiere Centrale Sovranazionale che è di fatto l'unico e vero proprietario della moneta circolante. Tale moneta è stata creata dal nulla (nel caso della moneta bancaria, mutui, fidi, prestiti..) o con una spesa irrisoria nel caso della stampa di banconote (contanti). Una banconota da 100 costa 30 centesimi ma il cittadino la paga 100 euro più il 2,5% di interesse. Quando depositi in un c/c quei 100 la banca (grazie all'altra truffa della riserva frazionaria) ne può prestare 5.000! Il politico è il cameriere e l'esattore de I Grassi Bankieri© che governano il mondo. (sandropascucci).

COME MANIFESTARE CONTRO LA TRUFFA DEL SIGNORAGGIO

Pensate ad un terreno su cui si è edificato un paese chiamato "Mondo Occidentale". In questo paesone grezzo e arrogante non funziona un cazzo. La gente inspiegabilmente si ammala, i medici la curano per anni con delle sofisticate e costose medicine ma la gente muore come mosche. I semafori non funzionano, il traffico è tremendo, i parcheggi non si trovano, la delinquenza è padrona, i prezzi sono alti, i politici litigano sempre ma sono grassi e quando è sera vanno tutti sghignazzando nella stessa trattoria. Nonostante ci sia sole e vento in quantità funziona tutto col petrolio che non c'è e che bisogna rubare ad un paese vicino e ammazzare quelli che si lamentano ma sono terroristi cattivi e vanno bruciati vivi, tanto poi si dirà che son segnalazioni o che il fosforo aiuta la memoria. Tutti sono corrotti ma principalmente i cittadini si lamentano della forfora e i comici più in voga e ammirati parlano del colore sbagliato con cui si sono dipinte le panchine del parco. Qualche pazzo urla di scavare a fondo e capire perché tutto è chiavica, ma il popolo stesso lo denuncia con una accusa gravissima: "maleducato". I bambini crescono storti, la TV lava i cervelli e i cuori di tutti entrando subdolamente dall'altro canale. I soldi ci sono ma non ci sono, li metti in banca e quelli, i banchieri, li moltiplicano come conigli viagrati ma solo per prestarli a strozzo, se vai a riprenderti i tuoi senza avvisare ti guardano male. Alla fine, dopo 200 anni di guerre consecutive si apre una voragine e si vede il sotto del paese: c'è una caverna enorme, ci sono i grassi banchieri che stampano a più non posso quelle banconote che per averle i paesani hanno dato la vita (qualcuno anche i fianchi e tutto il resto). Quella moneta cosi malvagiamente creata è moneta sporca, radioattiva, quindi l'intero paese è radioattivo. Allora le medicine non servivano a nulla!? ma le pagavamo care e proprio con quella carta malamente colorata! tutto è inquinato, tutto è radioattivo, ecco perché i semafori andavano in tilt, ecco perché c'era traffico e si arrivava tardi al lavoro. tutto era a prestito e tutto era malato ecco perché i prezzi erano alti ecco perché i politici non risolvevano nulla, erano loro stessi a tenere nascosta la caverna. Ma allora il colore delle panchine del parco non erano il vero problema? Dove sono quei comici-santoni? eccoli li, eccone uno bello cicciotto a braccetto di quel banchiere! Prendetelo Acciuffatelo! Ora dovrà rispondere di tutto quanto, più il 5%. (sandropascucci 0.94)

Perché i conti correnti bancari sono una truffa

Pensate di andare a lavorare con la vostra Amata: la vostra automobile. Ora immaginate di lasciare la macchina in un parcheggio custodito. Il Grasso Custode, approfittando della sicurezza che non ritirerete l'automobile fino a sera, la presta, ovviamente a pagamento, ad altre persone, a vostra insaputa. Ossia VOI pagate il tizio disonesto per uno pseudo-servizio che offre e LUI lucra su una vostra proprietà. In cambio trovate la vostra auto pulita (ad esempio: i miseri interessi annuali). Inoltre c'è da considerare che nella città (società) in cui vivete le automobili sono tutte uguali e indistinguibili e quindi se durante la mattina c'è stata una rapina, uno scippo, un omicidio fatto con la VOSTRA auto, VOI non avreste modo di saperlo. Le banche riciclano denaro e nessuno può controllare. I vostri soldi non sono più numerati in modo univoco (con l'euro) né identificabili (ma anche prima non erano tracciati in tal senso). Inoltre (seguendo l'esempio) non solo il custode disonesto presta la vostra auto ma la MOLTIPLICA (vedi riserva frazionaria o obbligatoria). E' come se potesse clonarla (oggi 50 volte ma con "Basilea II" in modo infinito). Voi portate la vostra automobile e lui ne presta 50, chiedendone in ritorno 60, 70.. anche 100! E a voi restituisce la vostra, o meglio: ne restituisce solo una, anzi: per le SPESE di tenuta conto, di deposito, in un anno perderete una cospicua parte del valore depositato. In soldoni: depositate un'automobile nuova di zecca - è il caso di dirlo - e ne ritirate una a cui manca uno specchietto, poi un sedile e così via per ogni mese dell'anno. (sandropascucci)

Bankitalia restituisca 25.800 euro a testa!

Ricordiamo che la truffa del signoraggio ad opera delle banche centrali non e' sanabile con soli 87 euro (vedi la causa del GdP di Lecce). Quella cifra e' un riconoscimento "giuridico", teso alla circoscritta causa che l'ADUSBEF ha vinto. In realta', come cittadini da sempre truffati dalla Banca d'Italia [prima, e BCE poi], siamo in credito dell'intero debito pubblico e NON in debito!

Bisogna infatti prendere coscienza che quel debito si e' illegalmente costituito negli anni, quindi e' la banca centrale stessa che deve [a noi Italiani] = 1.500 miliardi di euro : 58 milioni di cittadini = 25.800 euro a testa (ergo: 50 milioni di lire, vecchi e bimbi compresi). Piu' il risarcimento per danni morali ma li sara' difficile quantizzare la cifra: come liquidare gli ultimi 113 anni di schiavitu' ? (sandro pascucci)

Stato go-go?

Dire che il passaggio del potere di emettere moneta dall'attuale Banca entrale (privata) allo Stato (pubblico) genera inflazione è come dire che fabbricare automobili con motore elettrico, invece che a benzina, genera traffico. L'inflazione è causata dalla creazione del denaro dal nulla dovuta sia al signoraggio (per quanto riguarda l'emissione di banconote) sia alla tecnica della riserva frazionaria (per quanto riguarda l'emissione di denaro "bancario", ad esempio mutui sulla casa). Che alla rarità dell'oro si sia sostituita la saggezza del banchiere (IGB©) è un'offesa all'onestà del popolo sovrano, come se Questi non fosse in grado di controllare e tutelare un potere così importante qual è la sovranità monetaria e abbisognasse invece di un tutore privato. Qualcuno vuol far veramente intendere che un governo [di uno Stato Sovrano] non possa adempiere con onestà al diritto/dovere di emettere moneta? Il governo sorpreso nell'uso fraudolento della gestione monetaria verrà, semplicemente, punito e sostituito da altri più onesti. E' palesemente assurdo che un governo abbia il potere di emanare leggi che regolino la vita sociale in ogni suo aspetto (sanità, scuola, pensioni, attività lavorative, intrattenimenti, spettacoli.. tutto!) fino al limite di poter dichiarare una guerra ma non sia sufficientemente maturo e onesto da stampare, emettere e garantire un pezzo di carta. Tutto ciò denota una sfiducia aberrante nei confronti della democrazia. Misero quel popolo che convive con sospetto e sfiducia con i propri rappresentanti. (sandro pascucci)

Ricordate le 500 lire di carta, con il Mercurio Alato? Quelle erano dello Stato, erano nostre, non dovevamo restituirle a nessuno e nessuno ci chiedeva interessi a fine anno. Non c'era scritto «Banca d'Italia» ma «Repubblica Italiana - Biglietto di Stato a corso legale». Le firme erano del Direttore Generale del Tesoro, del Cassiere Speciale e c'era il visto della Corte dei Conti. Invece nelle banconote emesse dalla Banca d'Italia le firme sono del Governatore e del Cassiere, che sono Privati e non fanno parte dello Stato! E gli «americani» ? beh, si sa che loro sono sempre un passo avanti! infatti hanno la Federal Reserve, un Ente totalmente PRIVATO, presente sulle pagine gialle appena dopo la Federal Express! (sandro pascucci)

Il Cittadino medio, anche se di buona cultura (spesso di elevata cultura), ignora il fatto che la Banca d'Italia è una Società per Azioni totalmente privata e svincolata dallo Stato. Da sempre, poi, non è mai esistito un elenco ufficiale dei partecipanti al capitale di questa azienda privata denominata Bankitalia S.p.A. Alcuni anni fa uno studio di Mediobanca ha "ricostruito" l'azionariato della Banca d'Italia, ossia ha determinato, in modo empirico, chi fossero i VERI e CELATI proprietari dell'istituto in questione. Sul sito web della Banca d'Italia NON ERA PRESENTE, fino ad ora, un elenco ufficiale degli azionisti. Ora è presente questo elenco, creato il 20 settembre 2005. (Personalmente ne sono venuto a conoscenza oggi 23 settembre 2005). Anche da ricerche effettuate in Internet, è risultato che il documento non era presente fino a pochi giorni fa. Perché solo ora la Banca d'Italia ha pubblicato l'elenco dei suoi proprietari? Perché neanche il Senato della Repubblica Italiana pubblica nei suoi verbali l'elenco degli azionisti? (sandro pascucci)

Girando per la Rete ho trovato questo documento. In pratica è l'articolo che, per chiarezza, schiettezza, sintesi, correttezza tecnica e storica, non avrò mai la capacità di scrivere, quindi mi limito a riproporre e diffondere, ben sapendo la sua provenienza politica. La MIA dichiarazione apartitica l'ho fatta in testa a questo sito e ciò nonostante in alcuni forum sono stato indicato come fascista, in altri come comunista o anarchico o altro.. Fate Voi, però prima leggete questo scritto: L'Euro e l'Usura [ doc o PDF ]. E anche questo non è male! Carta straccia (di Rodolfo Roselli) [ doc o PDF ].

(sandro pascucci)

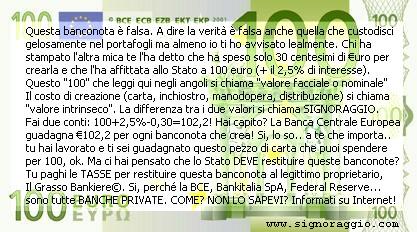

Esempio in soldoni: lo Stato prende in prestito una banconota da 100 euro dalla Banca Centrale e la «paga» con una «obbligazione» da 100. A fine anno dovrà «drenare» dalla popolazione quei 100 per restituirli al legittimo proprietario (che è il Bankiere Internazionale), più gli interessi, diciamo un 2,5%. La Banca Centrale ha stampato quella banconota spendendo (tutto compreso) 30 centesimi di euro (quindi era solo un pezzo di carta, una merce come un altra, come un biglietto del cinema) mentre la banconota da 100 (+2,5%), che lo Stato restituisce alla Banca Centrale, l'ha tolta a noi ed essa è frutto del nostro lavoro, delle nostre fatiche, del nostro sudore, insomma è pregna di valore e impegno umano! La Banca Centrale è una tipografia e si comporta come se fosse la padrona della banconota! Ve lo immaginate l'impresario di un teatro che si sente dire dal tipografo: «Considerato che l'ingresso al tuo spettacolo «vale» 40 allora i biglietti da me stampati te li affitto e me li paghi 41» !

Ergo: il signoraggio su una singola banconota è di 102,5 - 0,30 = 102,2

Fate Voi i conti.. e questa è la punta dell'iceberg, sotto, celata e forse più pericolosa, c'è la riserva frazionaria. (sandro pascucci)

Risultati da 1 a 7 di 7

Discussione: Signoraggio

-

17-11-06, 12:31 #1naufrago

- Data Registrazione

- 14 Apr 2009

- Località

- La me car Legnàn

- Messaggi

- 22,957

-

- 0

-

- 0

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Signoraggio

Signoraggio

-

17-11-06, 13:13 #2email non funzionante

- Data Registrazione

- 31 Mar 2009

- Località

- Bologna

- Messaggi

- 74,332

-

- 860

-

- 2,759

- Mentioned

- 6 Post(s)

- Tagged

- 0 Thread(s)

Indovina quale area politica lo va dicendo da sempre?

-

17-11-06, 13:20 #3naufrago

- Data Registrazione

- 14 Apr 2009

- Località

- La me car Legnàn

- Messaggi

- 22,957

-

- 0

-

- 0

- Mentioned

- 0 Post(s)

- Tagged

- 0 Thread(s)

Dico solo che sul blog di Beppe Grillo la parola "signoraggio" era oggetto di censura. Fà 'n po' te.

-

17-11-06, 23:03 #4SilvioleoOspite

non so, magari questi articoli ti interessano

di Robert Batemarco

L’inflazione, la svalutazione monetaria, e i cicli economici sono fatti inevitabili della vita? Fanno parte delle leggi di natura? O hanno origine nelle azioni umane? Se è così, queste origini possono essere scoperte dalla scienza economica? E se la scienza economica può insegnarci le origini, può anche dirci come evitarle?

Il particolare bisogno che tutte le monete soddisfano, comprese le monete a corso forzoso che usiamo oggi, è quello di facilitare gli scambi. La gente accetta il denaro, anche quando non è coperto da metalli preziosi, perchè sa che altre persone lo accetteranno in cambio di beni o servizi. La gente comune ritiene che compito della Banca Centrale sia quello di assicurare la piena occupazione e garantire il valore del dollaro. La storia dimostra che la Federal Reserve non ha mantenuto nessuno dei due obiettivi. Dal 1933 (anno in cui fu abolita la convertibilità aurea delle banconote) il dollaro ha perso il 92% del suo potere d’acquisto domestico, mentre la quantità di moneta in circolazione è andata sempre aumentando: oggi è 60 volte maggiore rispetto a quell’anno. Molti economisti ritengono che questo sia il prezzo che dobbiamo pagare per avere il “pieno impiego”. Tuttavia da quando, dopo il 1933, l’inflazione è diventata il normale stato delle cose, abbiamo esperimentato ben 11 recessioni, e la disoccupazione è arrivata a toccare il 10,8% nel 1982. Chiaramente, la scomparsa del ciclo economico rimane ancora un miraggio.

Non si può dire quindi che la Banca Centrale si sia coperta di gloria. Dobbiamo disperarci? Solo se non esistesse alcuna alternativa ad un sistema bancario centralizzato basato sulla moneta a corso forzoso e sulle riserve frazionali. La storia, però, ci indica un’alternativa che ha funzionato in passato e può funzionare in futuro. Questa alternativa è l’oro.

Non vi è nulla di speciale nella moneta rispetto agli altri beni forniti dal mercato. Storicamente, il mercato ha prodotto la moneta. Un’economia senza moneta basata sul baratto, infatti, è fortemente inefficiente per la difficoltà di trovare un partner d’affari che abbia bisogno esattamente di quello che possiedi e che disponga esattamente di quello tu desideri. Il baratto può avvenire solo in quel caso eccezionale che gli economisti chiamano “doppia coincidenza dei bisogni”. La difficoltà di trovare partner adatti porta coloro che vogliano effettuare degli scambi ad accettare dei beni più commerciabili: merci cioè che molta gente è disposta ad accettare. Chiaramente, beni deteriorabili, voluminosi, e didifferenti qualità non andrebbero bene. I metalli preziosi, invece, combinano durevolezza, omogeneità, ed alto valore in piccole quantità. Queste qualità diedero ad essi una vasta accettabilità. Una volta che le persone si resero conto dell’estrema commerciabilità dei metalli preziosi, iniziarono ad accettarli in cambio dei propri beni, anche se non avevano direttamente la necessità di usarli. L’oro e l’argento da altamente commerciabili divennero universalmente accettati: divennero cioè “moneta” senza bisogno di alcun intervento governativo.

Se noi desideriamo una moneta che mantenga inalterato il suo valore nel tempo, occorre far sì che non possa essere creata a piacimento. E’ questa la ragione per cui l’oro è particolarmente adatto come moneta. Dal 1492 ad oggi non vi è mai stato un anno in cui la crescita della quantità dell’oro abbia superato il 5% annuo. In questo secolo, la media è stata del 2%. Con l’oro come moneta, il tipo di inflazione che ha imperversato durante il XX secolo non ci sarebbe mai stato. Sotto il classico gold standard, perfino quando le banche detenevano solo riserve frazionali e non del 100%, i prezzi negli Stati Uniti nel 1933 erano bassi quanto cento anni prima. In Gran Bretagna, che rimase nel gold standard fino allo scoppio della prima guerra mondiale, i prezzi medi del 1914 erano meno della metà di quelli di cento anni prima.

Tradizionalmente, il gold standard non era limitato a uno o due paesi; era un sistema internazionale. Con l’oro come denaro, non c’è più bisogno di preoccuparsi delle fluttuazioni dei tassi di cambio fra le valute. Infatti, la stessa nozione di tasso di scambio è diversa sotto il gold standard rispetto ad un regime di moneta a corso forzoso. In quest’ultimo caso i tassi di cambio rappresentano i prezzi delle diverse valute nazionali, l’una rispetto all’altra. Sotto il gold standard i tassi di cambio non sono affatto dei prezzi. Sono invece delle unità di misura, perchè ogni moneta rappresenta un peso specifico della stessa sostanza, l’oro. Le loro relazioni sono quindi fisse. L’immutabilità dei tassi di cambio elimina i rischi connessi al cambio e le spese per affrontare tali rischi. Sotto un tale sistema, il commercio tra persone abitanti in paesi diversi non sarebbe più difficoltoso di quanto sia oggi il commercio tra persone che risiedono in diversi stati dell’U.S.A. Non è un caso che il mondo si sia avvicinato di più all’ideale del libero commercio internazionale proprio ai bei tempi dello standard aureo universale.E’ un’abitudine comune quella di parlare di “collasso” del gold standard, sottintendendo che non abbia funzionato. In realtà, i governi abbandonarono il gold standard proprio perchè funzionò esattamente come doveva: impedendo ai governi e alle loro banche centrali di impossessarsi surrettiziamente di ricchezze appartenenti ai loro legittimi proprietari. L’impegno a mantenere la convertibilità aurea restringeva la creazione del credito, perchè altrimenti l’oro sarebbe fuoriuscito mettendo a rischio la convertibilità. Se i governi non fossero stati in grado di ricorrere alla moneta a corso forzoso emessa dalla propria Banca Centrale non avrebbero avuto le risorse per imbarcarsi nella costruzione dello stato assistenziale, e forse ai cittadini americani ed europei sarebbero stati risparmiati gli orrori della prima guerra mondiale. Se questi stessi governi e banche centrali avessero mantenuto i propri impegni di convertire le valute in oro, non ci sarebbero state neanche le catastrofiche inflazioni del primo dopoguerra.

Negli anni recenti, alcuni paesi come l’Argentina, l’Estonia e la Lituania, hanno sofferto a causa delle folli politiche monetarie delle banche centrali di una iperinflazione così devastante, da indurli a sbarazzarsi di questi falsari legalizzati. Non sono però tornati al gold standard, ma hanno preferito legare la propria valuta ad una divisa estera. Viene così garantita la piena convertibilità della moneta locale in una forte valuta estera, che funge da riserva. Diversamente dalle banche centrali, l’emissario di moneta non può più agire come prestatore d’ultima istanza nè può creare inflazione, benchè possa importare inflazione dalla valuta usata come riserva. Generalmente questa inflazione importata è di gran lunga inferiore a quella interna.

Per i paesi rovinati dal caos monetario prodotto dalle banche centrali, questo sistema rappresenta certamente un passo nella giusta direzione. Cosa gli impedisce allora di ritornare al sistema aureo? Purtroppo quasi due generazioni di economisti hanno affermato che il gold standard è impraticabile. Esaminiamo ora tre delle obiezioni più comuni:

1. L’oro è troppo costoso. Coloro che alludono all’alto costo dell’oro hanno in mente le risorse necessarie per estrarlo. Non c’è dubbio che costa di più produrre un dollaro d’oro che un dollaro a corso forzoso: il costo del primo è marginalmente vicino ad un dollaro,mentre il costo del secondo è sotto il centesimo. Il difetto di questo argomento è che adotta un concetto di costo troppo stretto. Il concetto di costo economicamente corretto è quello del costo-opportunità, definito come il valore della migliore alternativa sacrificata. Visto da questa prospettiva, il costo della moneta a corso forzoso è di gran lunga più alto di quello dell’oro, perchè non si limita solo a quello connesso alla stampa di nuovi biglietti. Esso include anche le risorse che la gente spende per difendersi dall’inevitabile inflazione resa possibile dalla moneta forzosa, così come i capitali sprecati a causa dei falsi segnali di mercato causati dall’inflazione. Il costo d’estrazione dell’oro dal sottosuolo è minuscolo al confronto.

2. L’offerta di oro non aumenta al tasso necessario per supportare le necessità di un’economia in espansione. In presenza di prezzi e salari flessibili, qualsiasi ammontare di denaro è sufficiente a realizzare il compito monetario di facilitazione degli scambi. La presenza del gold standard negli Stati Uniti non impedì alla sua economia di crescere del 534% dal 1878 al 1913. E’ quindi un errore pensare che lo sviluppo economico necessiti di un continuo aumento della quantità di moneta. Perdipiù, un aumento della quantità di moneta non ha nulla a che fare con un aumento della ricchezza. Quando nuova cartamoneta è immessa nell’economia, coloro che per primi la ricevono possono spendere di più rispetto alle altre persone, ma la quantità esistente di beni e servizi rimane invariata.

3. Il gold standard sarebbe troppo deflazionistico per mantenere il pieno impiego. Anche per quanto riguarda la relazione tra sistema aureo e piena occupazione, i sostenitori dell’oro hanno sia la teoria che la storia dalla propria parte. Il livello assoluto dei prezzi non determina le decisioni relative alla produzione e all’occupazione. Piuttosto, sono le differenze di prezzo tra specifici input e output, meglio conosciute come margini di profitto, le chiavi di queste decisioni. La creazione di moneta a corso forzoso da parte della Banca Centrale altera però questi margini, provocando prima o poi disoccupazione. Storicamente, la graduale discesa dei prezzi che caratterizzò il diciannovesimo secolo ha permesso la più grande creazione di posti di lavoro cui il mondo abbia mai assistito.

4. Il ritorno al gold standard comporterebbe difficoltà pratiche insuperabili. In realtà, se abrogassimo le leggi sul corso forzoso che obbligano il pubblico ad accettare le banconoteemesse dalla Banca Centrale in pagamento di tutti i debiti, e permettessimo alle banche di accettare depositi denominati in once d’oro, nascerebbe ben presto un sistema monetario basato sull’oro parallelo e operante a lato di quello statale.

Più complicata è la questione di come ritornare in possesso dell’oro che nel 1934 il governo ha requisito al pubblico, ma il problema non può certo essere più difficile di quello affrontato dai paesi ex-comunisti quando hanno dovuto restituire le proprietà confiscate ai loro legittimi proprietari. Se i cechi l’hanno risolto, anche noi dovremmo essere in grado di rimettere in circolazione l’oro di cui il governo si è indebitamente appropriato nei decenni scorsi.

-

17-11-06, 23:03 #5SilvioleoOspite

BANCA CENTRALE,INFLAZIONE E STATO

Non c'è forse prova più evidente di quanto i governi dei paesi cosiddetti liberaldemocratici siano diventati potenti del fatto che i cittadini di tali paesi tacciano inebetiti mentre i loro governi compiono atti che manderebbero la gente in prigione. Ad esempio il governo USA può attaccare paesi stranieri e chiamare sinistramente, nella lingua di legno degli statalisti, la strage di civili innocenti “danno collaterale”. Nella nostra epoca lo stato può attaccare impunemente la proprietà di chiunque e tuttavia creare una differenza ideologica tra questa confisca e il furto criminale.

Le operazioni del Warfare-Welfare State sono finanziate attraverso il sistema della banca centrale nazionale. La banca centrale ha il potere di determinare la politica monetaria ed è la depositaria dell'autorità legale a espandere o contrarre la massa monetaria in circolazione.

Allo stesso modo in cui i cittadini ignorano il furto e l'omicidio quando commessi dallo stato, così tacciono quando è lo stato a intraprendere la falsificazione della moneta attraverso l'azione della banca centrale.

Ci sono poche istituzioni in una nazione più influenti di una banca centrale e niente di più importante in una economia del mezzo di scambio, la moneta. Cos'altro permette al governo di accumulare debiti enormi che a loro volta rendono possibile l'espansione del Leviatano? Quale altra variabile economica ha effetti causali maggiori sulla vita e sull'attività economica?

Naturalmente è comprensibile perché la gente e la quasi totalità dei politici lasci la questione nella mani della banca centrale e del tesoro. La politica monetaria difficilmente può diventare un tema caldo di discussione mediatica: meglio concentrarsi sui benèfici Organismi Geneticamente Modificati o su una irrilevante modifica di un articolo del delirante Statuto dei Lavoratori. I tassi di cambio flottanti raramente scaldano il sangue delle masse da cui dipende la rielezione e tutti i temi che riguardano la moneta e la banca centrale sembrano troppo complessi perché le folle possano capirli.

Le discussioni di politica monetaria implicano il maneggio di termini come tassi di cambio, swap, tasso di sconto, curva dei tassi, arbitraggi, M1, M2, M3, MZM, velocità di circolazione, equazione di Fischer, parità di potere d'acquisto: termini che non finiranno mai nel lessico del cittadino medio.

Sebbene la terminologia tecnica e i complessi dettagli della teoria e della politica monetaria siano mediamente inaccessibili, il processo base che impegna la banca centrale nel condurre la politica monetaria è relativamente semplice. Tutte le statistiche dettagliate, le relazioni dei governatori e i modelli matematici oscurano l'essenza della funzione di una banca centrale.

Sono tre gli strumenti usati principalmente da una banca centrale per “gestire” la politica monetaria: la fissazione della riserva minima per le banche commerciali, la fissazione del tasso di sconto a cui queste prendono in prestito dalla banca centrale e le operazioni a mercato aperto.

Al momento lo strumento più utilizzato è il terzo. L'esame del funzionamento di questo strumento mostra l'antieconomicità generale e la perniciosità sociale del nostro sistema monopolistico di valute per decreto inconvertibili.

Allo scopo di implementare la sua politica monetaria la banca centrale cerca di controllare l'offerta di moneta nell'economia. Come? Alzando e abbassando il tasso di sconto. Il Consiglio del Federal Reserve System (la FED, la banca centrale statunitense), ad esempio, attraverso le operazioni condotte sul mercato delle obbligazioni governative dal suo Federal Open Market Committee (FOMC) cerca di “creare” questo tasso, che è il tasso al quale le banche si prestano fondi l'un l'altra overnight per onorare i propri requisiti di riserva ed evitare di essere sanzionate (Se le banche centrali si limitassero a fissare questo tasso senza operare sul mercato aperto, la risultanza sarebbe quella di creare le classiche conseguenze di qualsiasi fissazione legale dei prezzi, e cioè accaparramenti e carenze, in questo caso di fondi a prestito. Spero qualcuno ricordi le immortali pagine di Alessandro Manzoni sulle conseguenze nella Milano dei suoi Promessi della fissazione per decreto del prezzo della farina). Essendo i requisiti di riserva statutari, ogni azione che la FED intraprende nel restringere o allentare i requisiti di riserva influenza il tasso a breve da essa praticto.

Come fa la FED a comprare il debito emesso dallo stato per condurre queste arzigogolate operazioni? Crea, con il permesso della “legge”, moneta dal nulla! Quando con essa il FOMC compra debito governativo o lo vende meno rapidamente si ha una politica monetaria espansiva. Quando fa l'opposto, vendendo debito governativo o comprandolo meno rapidamente, si ha una politica monetaria restrittiva.

Con una interessante operazione semantica, la creazione di denaro dal nulla operata da un privato cittadino e detta falsificazione diventa, nel gergo statalista dei banchieri centrali, degli economisti e dei giornalisti di regime, “politica monetaria espansiva”, se operata dalla banca centrale. Tutti noi vorremmo poter operare la nostra personalissima “politica monetaria espansiva”. Tra parentesi le banche centrali, sebbene diverse nei loro statuti, sono generalmente di proprietà di banche private: esistono quindi nel nostro mondo dei privati cittadini che possono attuare politiche monetarie espansive private. Compito per casa: scoprire chi sono e quali fini perseguono con le loro politiche monetarie espansive.

La giustificazione che i governi offrono per il loro immischiarsi nell'offerta monetaria è di nuovo qualcosa di cui il cittadino medio sente parlare sui giornali: iniettare liquidità nel sistema, calmierare i prezzi, stimolare l'economia, raffreddare una economia surriscaldata, ecc. (Non posso continuare con gli esempi di gergo giornalistico perché mi fanno l'effetto dell'altalena, dopo tre swing ho il voltastomaco).

Sebbene queste giustificazioni possano presentare una qualche sorta di ingannevole ragionevolezza, esse ignorano costantemente il più grande e mai ammesso beneficio che la banca centrale offre al governo: essa gli permette di spendere impunemente fino a portarsi al limite della bancarotta o dell'iperinflazione (questa è la ragione per cui gli stati USA hanno solo deficit temporanei e limitati al contrario del deficit federale che ha superato i settemila miliardi di dollari). Inoltre, ogni aggiunta marginale di unità di moneta beneficia i debitori a spese dei creditori. Questa inflazione permette ai governi di ridurre il pagamento degli interessi reali sul debito.

I “difensori di una inflazione moderata” invocano la banca centrale perché gli fornisca la panacea economica: una relativa stabilità dei prezzi e lo stimolo per la crescita economica. In una economia libera a moneta aurea e senza banca centrale, alla crescita della produttività corrisponde un discesa dei prezzi dei beni e dei servizi. Storicamente, sotto il gold standard, si è avuta nel XIX sec. una deflazione dei prezzi benigna e naturale. Ecco quindi che la supposta relativa stabilità di prezzi in un regime di moderata inflazione depriva i consumatori dei più alti standard di vita ottenibili tramite il progresso tecnologico e l'integrazione internazionale dei mercati.

Non soltanto il valore della moneta dovrebbe essere lasciato fluttuare nel mercato esattamente come quello di ogni altro bene, ma la regolazione governativa del livello dei prezzi è molto più apparente che reale. Una analisi dettagliata di come le istituzioni governative determinino indici come il Consumer Price Index (CPI) o il Producer Price Index (PPI), escludendone sistematicamente tutte le variabili che potrebbero rivelare una misura attendibile dell'inflazione dei prezzi, rivela la natura fraudolenta della manipolazione monetaria. Storicamente da quando la FED è nata nel 1913 il dollaro ha perso il 96% del suo valore: certamente una bella difesa del potere d'acquisto della moneta attuato dalla banca centrale.

Tuttavia il trafficare con il debito di stato e la distruzione del potere d'acquisto della moneta non sono il più grave dei problemi creati dalla banca centrale. Si noti che la conduzione di una “politica monetaria espansiva” ad altro non si riduce che a far apparire credito dal nulla, ovverosia a far apparire credito non derivante dal risparmio di qualcuno. Come potrebbe questo non creare distorsioni massive nella struttura degli investimenti?

I metodi che la banca centrale usa per azionare la pompa monetaria creano un aumento del credito; riducendo il tasso di interesse una politica monetaria espansiva rende più conveniente il prendere denaro in prestito. Questo è il modo in cui una politica monetaria espansiva dovrebbe stimolare l'economia. Ma questa infusione di liquidità riesce a creare vera ricchezza?

Se si abbassa artificialmente il tasso di interesse, più gente prenderà a prestito. In particolare alcuni consumatori e imprenditori si avventureranno in progetti impraticabili che un più alto (naturale) tasso di interesse avrebbe sconsigliato. La teoria austriaca del ciclo economico tratta in dettaglio questo fenomeno; senza avventurarci nella discussione particolareggiata della teoria, ci basta fare appello all'intuizione del lettore che l'avventurarsi in progetti imprenditoriali dubbi reso possibile da tassi di interesse artificialmente bassi non può che concludersi in un disastro. Sebbene inizialmente ci possa essere una fase di euforia quando il credito viene artificialmente espanso, presto o tardi le determinanti economiche fondamentali (il tasso di risparmio, le preferenze temporali dei consumatori, ecc.) mostreranno la non economicità di tante iniziative imprenditoriali.

La complessità del sistema monetario riesce solo ad offuscare la natura criminale del nostro sistema monetario. Sebbene l'economia di regime insegni che l'inflazione è un aumento del livello dei prezzi evidenziato da un aumento di indici di dubbia attendibilità, l'inflazione dei prezzi è il risultato dell'inflazione monetaria.

La falsificazione della moneta è un reato per una buona ragione. Essa mina il valore della moneta ed è del tutto equiparabile ad un furto. Come nel caso del furto e dell'omicidio, tuttavia, lo stato sembra credere che le regole che valgono per i cittadini non valgano per esso. Qualcuno protesterà che la situazione è diversa quando è il governo che promuove il furto (tassazione), l'omicidio (guerra) e la falsificazione (politica monetaria). Ed è proprio così: quando è lo stato a commettere questi atti, le risultanze sono molto più imponenti e devastanti.

Fabio Gardel

-

17-11-06, 23:04 #6SilvioleoOspite

L'ORO E LE LIBERTA' ECONOMICHE

Traduzione dal sito (http://www.321gold.com/fed/greenspan/1966.html) ad opera di Roberta Panizzoli

(Questo articolo è apparso per la prima volta sulla newsletter “The Objectivist” pubblicata nel 1966 e ristampata in “Capitalism: The Unknown Ideal” di Ayn Rand).

L’avversione quasi isterica nei confronti del gold standard è un atteggiamento che unisce tutti gli uomini di governo. Forse in modo più chiaro e sottile di molti difensori del laissez-faire, essi sembrano percepire che l’oro e le libertà economiche siano imprescindibili, che il gold standard sia uno strumento di laissez-faire e che ciascun termine implichi e richieda l’altro.

Al fine di capire l’origine di questa avversione, è necessario, prima di tutto, capire il ruolo specifico dell’oro nel contesto di una società libera.

La moneta è il comune denominatore di tutte le transazioni economiche. E’ quel bene che serve come mezzo di scambio, che viene accettato da tutti i membri di una economia di scambio nel pagamento di beni e servizi, che può essere usato come standard di valore e come riserva di valore, cioè come mezzo di accumulazione del risparmio.

L’esistenza di un bene siffatto è condizione necessaria per la divisione del lavoro. Se l’uomo non avesse potuto disporre di un bene dotato di valore oggettivo, generalmente accettato come moneta, avrebbe dovuto ricorrere al baratto o sarebbe stato costretto a vivere in fattorie autosufficienti, rinunciando in tal modo agli inestimabili vantaggi della specializzazione. Se l’uomo non avesse avuto modo di conservare ricchezza nel tempo, se non avesse avuto cioè la possibilità di risparmiare, gli scambi e i piani economici di lungo termine non sarebbero stati possibili.

Il mezzo di scambio accettato dagli attori economici non viene determinato arbitrariamente. Innanzitutto esso dovrebbe essere un bene durevole. In una società primitiva caratterizzata da un basso livello di ricchezza, il grano potrebbe essere un bene sufficientemente durevole per diventare un mezzo di scambio; in tale contesto tutti gli scambi avverrebbero infatti durante il raccolto o in una fase immediatamente successiva, senza lasciare al termine del processo alcun surplus da conservare. In società più ricche e più civilizzate, ovvero laddove la conservazione di valore è ritenuta importante, il mezzo di scambio deve invece essere necessariamente un bene durevole, di solito un metallo.

In genere si sceglie un metallo perché dotato di caratteristiche di omogeneità e divisibilità: le unità sono tra di loro fungibili, possono inoltre essere fuse e suddivise in quantità differenti. I gioielli preziosi, per esempio, non sono né omogenei né divisibili.

Caratteristica ancora più importante è che il bene sia un bene di lusso. Il fatto che i desideri dell’uomo per gli oggetti di lusso siano illimitati ne garantisce una domanda continua e una perenne accettabilità. Il grano è un lusso nelle civiltà denutrite ma non lo è nelle società più prospere. Le sigarette non sono comunemente usate come moneta ma lo furono in Europa dopo la Seconda Guerra Mondiale quando vennero considerate un bene di lusso. Il termine “bene di lusso” implica scarsità e alto valore unitario. Avendo un alto valore unitario, un bene siffatto è facilmente trasportabile; un’oncia d’oro, ad esempio, equivale come valore a mezza tonnellata di ghisa.

Nelle prime fasi di sviluppo di una economia basata sulla moneta possono essere utilizzati diversi mezzi di scambio. Tuttavia, il bene che tende ad essere accettato in misura maggiore rimpiazzerà gradualmente tutti gli altri. Le preferenze slitteranno infatti verso il bene più largamente accettato e ritenuto la migliore riserva di valore. Questo, in virtù delle preferenze ricevute, verrà accettato quindi con maggior favore. Lo slittamento è progressivo fino a quando quel bene emergerà come l’unico mezzo di scambio. L’utilizzo di un solo bene è estremamente vantaggioso per le stesse ragioni che rendono l’economia basata sulla moneta superiore a quella fondata sul baratto: esso favorisce gli scambi su vastissima scala.

Che sia l’oro, l’argento, le conchiglie, il bestiame o il tabacco ad emergere dalla selezione, non ha nessuna importanza, esso dipende dal contesto e dallo sviluppo di un dato paese. Non a caso tutti questi beni sono stati impiegati, in periodi diversi, come mezzi di scambio.

Nel secolo in corso, le due commodity principali, l’oro e l’argento, sono state usate come mezzi di scambio internazionale, e a tal fine l’oro è diventato poi il mezzo predominante.

Avendo l’oro sia usi artistici che funzionali ed essendo relativamente scarso, presenta notevoli vantaggi rispetto a tutti gli altri mezzi di scambio. Dall’inizio della Prima Guerra Mondiale è stato l’unico standard di scambio internazionale. Se tutti i beni e i servizi dovessero essere pagati in oro, la gran parte dei pagamenti sarebbe difficile da effettuare, ciò tenderebbe a limitare nella società i vantaggi della divisione del lavoro e della specializzazione. La logica prosecuzione alla creazione di un mezzo di scambio diventa pertanto lo sviluppo di un sistema bancario e l’emissione di titoli di credito (banconote e assegni) in grado di sostituire l’oro ma convertibili nello stesso.

Un libero sistema bancario basato sull’oro è in grado di creare banconote (moneta) e di estendere il credito in base alle esigenze della produzione economica. I proprietari di oro, attirati dal pagamento di interessi, lo depositano in banca e sulla base di quel deposito hanno la possibilità di utilizzare gli assegni come strumento di pagamento. Siccome è raro che tutti i depositanti si presentino a ritirare l’oro nello stesso momento, il banchiere ha bisogno di mantenere come riserva solo una parte dei depositi totali. Ciò gli consente di concedere prestiti in misura maggiore del totale dei depositi (in altre parole egli finisce col detenere, più che l’oro stesso a piena garanzia dei depositi, dei titoli di debito a valere sulle proprie riserve). Tuttavia, il banchiere non può permettersi di concedere prestiti in misura del tutto arbitraria: deve farlo valutando la propria base di riserve reali e lo stato dei propri investimenti.

Quando le banche prestano denaro per finanziare attività economiche redditizie, i prestiti vengono ripagati rapidamente e le disponibilità di nuovo credito sono generalmente fluide e continue. Ma quando le imprese finanziate dal credito bancario sono meno redditizie e lente nel ripagare i debiti, i banchieri finiscono col ritrovarsi un ammontare di prestiti in essere eccessivo rispetto alle riserve in oro. Essi cominciano pertanto a ridurre l’ammontare di nuovi prestiti, generalmente facendo pagare tassi di interesse più alti.

Questo tende a ridurre i finanziamenti alle nuove imprese e a imporre indirettamente ai debitori un aumento della propria redditività come condizione necessaria per l’ottenimento di nuovo credito teso al finanziamento dell’espansione operativa. Perciò, sotto il regime del gold standard, un sistema bancario si impone come il protettore della stabilità economica e di una crescita equilibrata. Quando l’oro è accettato come mezzo di scambio dalla maggioranza delle Nazioni, il gold standard, non ostacolato, libero e internazionale serve a incoraggiare una divisione del lavoro a livello mondiale e un più vasto commercio internazionale.

Nonostante le unità di scambio (dollaro, pound, franco, etc.) differiscano da paese a paese, il fatto di definirle tutte in termini di oro rende le economie dei diversi paesi riconducibili ad un’unica economia, sempre che non ci siano restrizioni sul commercio o sui movimenti di capitale. Il credito, i tassi di interesse e i prezzi tendono a seguire andamenti simili in tutti i paesi. Per esempio, se le banche di un paese concedessero credito troppo facilmente, i tassi di interesse in quel paese tenderebbero a scendere, inducendo i depositanti a spostare il loro oro verso le banche di altri paesi che pagano interessi più alti. Questo provocherebbe immediatamente una carenza delle riserve bancarie nei paesi “dai soldi facili”, provocando un restringimento del credito e un ritorno verso tassi di interesse più alti e competitivi.

Un sistema bancario completamente libero e un gold standard pienamente compatibile non sono stati ancora raggiunti. Prima della Prima Guerra Mondiale, il sistema bancario degli Stati Uniti (e della maggior parte del mondo) era basato sull’oro e anche se i governi intervenivano occasionalmente, l’attività bancaria era più libera che controllata. Periodicamente, come risultato di una espansione troppo rapida del credito, le banche cominciavano a elargire prestiti fino al limite delle loro riserve in oro, i tassi di interesse di conseguenza aumentavano rapidamente, si restringeva il credito e l’economia entrava in una recessione brusca ma di breve durata (infatti paragonata alle recessioni del 1920 e del 1932 i rallentamenti dell’attività economica antecedenti la Prima Guerra Mondiali furono piuttosto moderati). Erano le limitate riserve di oro a fermare per tempo un’espansione economica squilibrata, prima cioè che essa potesse provocare dei disastri finanziari analoghi a quelli verificatosi dopo la Prima Guerra Mondiale. I periodi di riassestamento erano pertanto brevi e le economie in grado di ristabilire velocemente le solide basi necessarie alla nuova fase espansiva.

La cura alle contrazioni economiche fu mal diagnosticata così come la malattia: se la carenza di riserve bancarie causava un rallentamento economico – argomentarono gli economisti – perché non trovare il sistema di fornire alle banche le riserve sufficienti in modo da non lasciarle mai a secco? Se le banche potessero continuare a prestare denaro senza restrizioni – fu sostenuto – non ci sarebbero rallentamenti economici. E così nel 1913 fu organizzato il sistema della Federal Reserve. Consisteva in dodici banche regionali possedute da investitori privati, ma in realtà, patrocinate, controllate e sostenute dal governo.

Pur non essendo di fatto legale, il credito concesso da queste banche venne in pratica garantito dal potere di tassazione del governo federale. Tecnicamente, si mantenne il gold standard; gli individui erano ancora liberi di possedere oro ed esso continuava a essere usato come riserva bancaria. Tuttavia adesso, il credito accordato dalle banche costituenti il sistema della Federal Reserve (“riserve cartacee”) poteva essere utilizzato legalmente in aggiunta all’oro per rimborsare i titolari dei depositi.

Quando nel 1927 l’economia americana subì una leggera contrazione, la Federal Reserve creò maggiori riserve cartacee nella speranza di prevenire l’eventuale scarsità delle riserve bancarie. Ancora più disastroso fu, tuttavia, il tentativo della Federal Reserve di aiutare la Gran Bretagna che stava perdendo le proprie riserve auree a favore degli USA, in quanto la Banca d’Inghilterra si rifiutava di aumentare, nonostante le forze di mercato lo imponessero, i tassi di interesse (il fatto sarebbe stato politicamente sconveniente).

Il ragionamento delle autorità si riassume come segue: se la Federal Reserve avesse pompato eccessive quantità di riserve cartacee nelle banche americane, i tassi di interesse americani sarebbero scesi ai livelli della Gran Bretagna; questo avrebbe fermato la perdita di oro nel sistema bancario inglese ed evitato negli UK l’imbarazzo politico di dover alzare i tassi di interesse. La “Fed” ci riuscì; fermò la perdita di oro da parte del sistema inglese ma, come conseguenza, per poco non distrusse le economie mondiali. L’eccessivo credito pompato dalla Fed si riversò sul mercato azionario dando avvio a un incredibile boom speculativo. Con un certo ritardo, i funzionari della Federal Reserve cercarono di arginare le riserve in eccesso e riuscirono a frenare il boom. Ma era troppo tardi; nel 1929 gli squilibri dovuti alla speculazione erano diventati così dirompenti che quel tentativo finì col causare una profonda recessione. L’economia americana collassò. La Gran Bretagna se la passò ancora peggio ma anzi che accettare le conseguenze dei propri errori, nel 1931 abbandonò completamente il gold standard, lacerando ciò che rimaneva della fiducia dei depositanti e provocando una serie di fallimenti bancari in tutto il mondo. Le economie mondiali piombarono nella Grande Depressione degli anni 30.

Con una logica che ricorda quella della generazione precedente, gli uomini di governo attribuiscono al gold standard la causa del collasso del credito che portò alla Grande Depressione. Se il gold standard non fosse esistito, essi sostengono, l’abbandono da parte della Gran Bretagna dei pagamenti in oro nel 1931 non avrebbe causato il fallimento delle banche in tutto il mondo. L’ironia vuole che dal 1913 non esistesse più il gold standard ma quello che si potrebbe chiamare “un gold standard misto”; tuttavia ad essere colpevolizzato fu solo l’oro.

L’opposizione al gold standard in ogni forma - da parte di un numero crescente di sostenitori del Welfare State (lo Stato sociale) – fu sostenuta comunque da una concezione ancora più sottile: la realizzazione che il gold standard sia incompatibile con deficit di spesa cronici (il marchio di distinzione del Welfare State). Spogliato dal suo gergo accademico, il Welfare State non è niente altro che un meccanismo attraverso il quale i governi confiscano il bene dei membri produttivi di una società per sostenere un vasto numero di piani assistenziali. Una parte consistente della confisca è effettuata dalla tassazione. Tuttavia, come riconobbero subito gli uomini di governo del Welfare State, il mantenimento del potere politico era condizionato fortemente dal prelievo fiscale e dal rispetto di certi limiti di tassazione. Di conseguenza per finanziare le spese del Welfare State si rese necessario il ricorso a massicci deficit di spesa pubblica, ovvero, si presentò la necessità di prendere a prestito il denaro emettendo obbligazioni governative.

Sotto il gold standard, l’ammontare di credito che una economia può sostenere è determinata dai beni tangibili della stessa economia, dato che ogni strumento di credito è, in fin dei conti, un diritto su qualche bene tangibile.

Ma le obbligazioni governative non sono finanziate da ricchezza tangibile, rappresentano solo la promessa del governo di sborsare nel futuro parte del reddito ottenuto tramite il prelievo fiscale.

L’emissione di una grande quantità di nuove obbligazioni governative, di difficile assorbimento da parte del mercato, può essere venduta al pubblico solo a tassi di interesse progressivamente crescenti. Per questa ragione il debito pubblico sotto il gold standard è severamente limitato.

L’abbandono del gold standard ha reso possibile agli uomini di governo del Welfare l’utilizzo del sistema bancario come mezzo per espandere il credito in maniera illimitata. Hanno creato riserve cartacee in forma di obbligazioni di Stato le quali, attraverso una serie complessa di procedimenti, sono accettate dalle banche al posto degli asset tangibili e trattate come se fossero veri depositi, ovvero come l’equivalente di ciò che in precedenza era il deposito aureo.

Il possessore di un titolo di stato o di un deposito bancario creato dalle riserve cartacee crede di avere un valido diritto su un bene reale. Ma la verità dei fatti è che adesso ci sono più diritti che beni reali. La legge della domanda e dell’offerta non può essere ingannata. Man mano che la riserva di moneta (di diritti) cresce, relativamente alla riserva di beni tangibili dell’economia, i prezzi devono necessariamente aumentare. In tal modo i risparmi dei membri della società perdono valore in termini di beni reali. Quando i conti economici tornano nuovamente in equilibrio, questa perdita di valore rappresenta il valore dei beni acquistati dal governo, per il Welfare o per altri fini, e pagati con la moneta creata tramite l’emissione di obbligazioni e finanziata dall’espansione del credito bancario.

In assenza del gold standard è impossibile proteggere i risparmi dalla confisca realizzata attraverso l’inflazione. Non esiste riserva di valore sicura. Se ci fosse, il governo dovrebbe dichiarare quel possesso illegale, come è stato fatto nel caso dell’oro (nel 1933 negli USA, ndt). Se ognuno decidesse, per esempio, di convertire i propri depositi bancari in oro o in rame o in qualsiasi altro bene reale e si rifiutasse di accettare gli assegni come mezzo di pagamento, i depositi bancari perderebbero il loro potere d’acquisto e i crediti creati dai governi non avrebbero più nessun valore come diritto sui beni reali. La politica finanziaria del Welfare vuole che i possessori di ricchezza non abbiano nessun modo di proteggersi dalla confisca.

Questo è il meschino segreto delle campagne degli uomini di governo del Welfare contro l’oro. I deficit di spesa sono un semplice sistema per confiscare ricchezza. L’oro ostacola questo insidioso processo. Si pone a protezione dei diritti di proprietà. Se si capisce questo, non si ha difficoltà a capire l’avversione degli uomini di governo verso il gold standard.

-

17-11-06, 23:05 #7SilvioleoOspite

Babbo Natale spiega ai bambini buoni la moneta e l’oro

Cari Bambini,

il vostro papà e la vostra mamma hanno lavorato tutto l’anno per guadagnare i soldini con cui poter mangiare tutti i giorni, riscaldare la casa e farvi arrivare i regali che oggi io vi porto. Tuttavia non sanno cosa sono i soldi che hanno guadagnato. Sanno certo che l’ortolano cede le sue verdure in cambio di pezzi di carta filigranati detti “euro”, ma non sanno perché questo avvenga, né lo sa l’ortolano, che a sua volta cede gli “euro” al macellaio in cambio di carne, che a sua volta... capite bene come continua la storia.

È un po’ come stare in piedi: ci sappiamo stare più o meno tutti e non sappiamo perché (per i più portati per le scienze, stare in piedi è una cosa complicatissima che richiede la collaborazione dell’occhio, dell’orecchio e di tutta la pelle!). Così è per i soldi: tutti li usiamo e non sappiamo cosa sono.

Il babbo e la mamma, quando si dovessero porre delle domande sulla questione (non lo faranno!), si risponderebbero frettolosamente: “I soldi sono quello che lo Stato dice che sono, e lo stabilisce tramite il Codice Civile e ne affida la produzione alla Banca Centrale”.

Cari bambini, chi di voi giocando a Monopoli non ha pensato: “Come sarebbe bello se questi soldi del Monopoli fossero veri e ci si potessero comprare tutti i giocattoli del mondo!”. Ecco, al mondo esistono delle persone che sembrano dei papà e mamma come i vostri, o forse dei nonni, e invece sono dei mostri, degli orchi, dei vampiri assetati di sangue che rubano ai vostri genitori gran parte di quello che guadagnano. Come fanno? Hanno il potere di far diventare i soldi del Monopoli soldi veri. Gli “euro”, i “dollari”, le “sterline” eccetera sono i soldi del Monopoli dove il Monopoli di questi Orchi è il Mondo Stesso.

Mentre i vostri genitori devono più o meno lavorare per avere i soldi, gli orchi li possono creare dal nulla e comprarci tutto quello che vogliono o darli a chi piace a loro, di solito altri orchi e mostri come loro. Se i vostri genitori hanno risparmiato 1000 “euro”, ecco che gli orchi ne creano altri mille. Ma al supermercato non sono certo raddoppiate le uova o la pasta o le bistecche. Adesso però a comprarle non ci sono solo i 1000 “euro” dei vostri genitori, ma anche i 1000 “euro” degli orchi. Quindi le cose del supermercato costeranno il doppio. Il papà e la mamma daranno la colpa al padrone del supermercato, chiamandolo ingordo ed egoista, ma, come voi avrete capito, la colpa è solo degli orchi.

Solo che gli orchi sono i padroni di tutti i giornali e di tutte le televisioni e di tutte le scuole, di tutto purtroppo, quindi sono solo loro che raccontano le favole ai vostri genitori. Per esempio, nelle favole che gli orchi raccontano ai vostri genitori, l’aumento del prezzo della spesa viene chiamato “inflazione”. È un trucco degli orchi per nascondere al vostro papà il fatto che l’inflazione è la creazione di “euro” dal nulla, in quantità sempre maggiori. L’aumento del prezzo della spesa è solo un effetto della maggior quantità di “euro” in circolazione. In questo modo gli orchi succhiano il sangue dai vostri genitori. Utilizzano anche un altro sistema chiamato “tassazione”, ma questa è un’altra favola. In sintesi, comunque, il papà e la mamma sono gli schiavi degli orchi e non ne sono pienamente consapevoli, anche se a volte si lamentano delle tasse o dei prezzi.

Adesso voi cari bambini vi starete chiedendo: “Ma gli orchi esistono da sempre?”

Ebbene sì, ma non ce ne sono stati mai tanti in giro come oggi, e non sono mai stati tanto ben vestiti. Avete presente un qualsiasi signore con una giacca e una cravatta? Molto probabilmente è un orco o un collaboratore degli orchi. Siete mai entrati in una banca? Ecco, lì sono tutti orchi o collaboratori degli orchi. Gli orchi più pericolosi sono quelli che insegnano nelle scuole dei grandi chiamate “università”, perché lì ai vostri papà e mamma hanno cercato di rubare, non solo i risparmi, ma addirittura l’anima, per venderla agli orchi. Forse già la vostra maestra è un orco, ma non vorrei spaventarvi proprio sotto le feste, però tenete gli occhi aperti a scuola, ok?

Tanto tempo fa, però, cari bambini, i soldi non erano quelli del Monopoli degli orchi, ma erano monete vere e proprie, belle, brillanti, d’oro e d’argento. Monete vere, fatte di roba preziosa che sta solo sotto terra e ci vuole tanto lavoro per tirarla fuori. Se i vostri bis-bis-nonni avessero risparmiato 1000 monete d’oro, gli orchi non avrebbero potuto creare dal nulla, senza lavorare in miniera, 1000 monete d’oro, quindi i vostri antenati avrebbero potuto fare la spesa sempre più o meno allo stesso prezzo; anzi, via via che la tecnologia migliorava, avrebbero potuto comprare sempre più cose con quelle monete d’oro.

E allora gli orchi cosa si sono inventati, per derubare le persone? Hanno aperto le banche e detto alla povera gente: “Mettete le monete qui da noi e saranno al sicuro”. Poi gli hanno detto: “Invece di portare a giro le monete d’oro, così pesanti, andate a fare la spesa con le nostre banconote!” Che cos’è una banconota? È una ricevuta di carta che rappresenta un diritto di proprietà sulle monete d’oro. Mano a mano che la gente si andava fidando delle banconote, gli orchi delle banche hanno cominciato a stampare molte più banconote rispetto alle monete d’oro che erano conservate nelle loro banche.

Cominciavano a realizzare i loro sogni di bambini malvagi di fare dei soldi del Monopoli dei soldi veri. A volte però le cose andavano male agli orchi. Dal momento che si davano tanto da fare per realizzare il male al mondo organizzando o finanziando le guerre, la gente talvolta prendeva paura e si presentava alla banca con le banconote per riavere indietro il suo oro. E questo faceva fallire gli orchi. Allora gli orchi delle banche cominciarono a congiurare con gli orchi dello Stato: dapprima gli chiesero di aiutarli a trovare l’oro per rimborsare le loro banconote false, poi addirittura di rendere moneta legale solo e soltanto le banconote false, tagliando ogni relazione tra le banconote e la moneta d’oro.

Gli orchi hanno lavorato più di trecento anni per realizzare il loro sogno di creare la moneta dal nulla e di far dimenticare alla gente che la moneta vera è quella d’oro. Dal 15 Agosto 1971 la moneta creata dal nulla e chiamata “dollaro” è stata dichiarata non più convertibile in oro da un grande orco americano. Negli ultimi venti anni gli orchi hanno usato l’oro che avevano sequestrato alla povera gente per tenere basso il prezzo dell’oro che si può comprare con le loro banconote. Mentre tutto diventava sempre più caro, l’oro diventava sempre meno caro, in modo da scoraggiarne l’acquisto come forma di risparmio. Il vostro papà non penserà mai all’oro come modo per risparmiare i suoi soldi. Gli orchi sono di una intelligenza diabolica, ma i vostri genitori sono buoni e alla fine, se smetteranno di credere alle favole degli orchi e si ribelleranno alla loro schiavitù, vedrete che sarà uno scherzo metterli su dei barconi e mandarli alla deriva in mezzo al mare. Ma bisogna far presto, cari bambini, perché più il tempo passa e più c’è il rischio che anche il vostro papà diventi un orco.

Cosa si sono inventati gli orchi da vendere ai vostri genitori come forma di risparmio, visto che i soldi del Monopoli diventavano sempre meno buoni per comprarci le cose? Hanno usato le televisioni e i giornali e le loro banche per vendere ai vostri genitori roba di carta che non è neppure più di carta, ma solo una illusoria scrittura sullo schermo di un computer. Roba che si chiama “azioni” o “obbligazioni” o “opzioni”. Di per sé non è roba necessariamente disonesta, ma è disonesto come la usano gli orchi. Convincono i vostri genitori a comprare questa roba da loro quando costa tanto e poi gliela ricomprano quando costa poco oppure lasciano che essa perda completamente di valore in mano al vostro papà. In questi giorni gli orchi hanno organizzato uno spettacolino di Natale in cui gli orchi dello Stato e della Banca Centrale dicono cose brutte agli orchi delle banche e della finanza perché hanno venduto al vostro papà delle cose di carta che non valgono più nulla: è un teatrino orrendo e squallido perché gli orchi sono tutti d’accordo dal giorno uno della storia del mondo. Però i vostri genitori, se voi non gli raccontate questa favola che state leggendo, crederanno che bisogna dare sempre più potere a un gruppo di orchi in modo che possano controllare un altro gruppo di orchi: in realtà gli orchi approfitteranno tutti insieme di ogni aumento di potere per succhiare il sangue ai vostri genitori.

C’è un modo per liberare papà e mamma dagli orchi? Una cosa che assolutamente bisogna fare è ritornare alla moneta d’oro e vietare che le banche creino più banconote (ricevute per le monete d’oro) rispetto alle monete d’oro che mamma e papà hanno depositato in banca. Se la banca vuole prestare monete d’oro a un uomo d’affari, la banca deve telefonare ai vostri genitori e chiedere: “Posso prestare 1000 monete d’oro a Giovanni? Se dite di sì, io vi do un certo interesse e ne chiedo a Giovanni uno maggiore, da qui a cinque anni; voi in cambio vi impegnate a non richiedere indietro le 1000 monete d’oro per cinque anni. Sappiate però che Giovanni può fallire e non restituire il prestito. È per questo che chiediamo un interesse e delle garanzie”

In parole tecniche, questo sarebbe un sistema bancario a riserva intera. Sembra solo una denominazione astrusa. In realtà è il modo per esiliare gli orchi per sempre o per costringerli a presentarsi con il loro vero volto mostruoso.

Gli orchi sono talmente sicuri di aver fregato i vostri genitori che gli consentono oggi di comprare oro a prezzi incredibilmente bassi: quando domani il regno degli orchi finirà, la ricchezza dei vostri genitori dipenderà da quanto oro saranno riusciti a comprare oggi.

Mi raccomando, a Natale, intorno all’albero, leggete ai vostri genitori la favola della moneta e degli orchi. Ne va della loro e della vostra salvezza.

Un abbraccio,

il vostro

Babbo Natale

Rispondi Citando

Rispondi CitandoDiscussioni Simili

-

Il Signoraggio

Di Majorana nel forum Socialismo NazionaleRisposte: 98Ultimo Messaggio: 23-01-15, 19:53 -

BCE , BdI e signoraggio .

Di Robert nel forum Politica NazionaleRisposte: 18Ultimo Messaggio: 18-10-13, 12:09 -

Sul signoraggio

Di Spirit nel forum Padania!Risposte: 2Ultimo Messaggio: 30-11-07, 17:28 -

signoraggio

Di SubZero nel forum Sinistra ItalianaRisposte: 32Ultimo Messaggio: 14-06-07, 01:08 -

No al signoraggio!

Di Der Wehrwolf nel forum EtnonazionalismoRisposte: 1Ultimo Messaggio: 26-06-06, 19:27

Tag per Questa Discussione

Permessi di Scrittura

Permessi di Scrittura

Powered by vBulletin® Version 4.2.5

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Copyright © 2026 vBulletin Solutions Inc. All rights reserved.

Change privacy settings

Tutti gli orari sono GMT +2. Adesso sono le 04:51.